債券は、現金・株式と並ぶ代表的な資産クラスの一つです。

債券をポートフォリオに組み込むことは、特にリスク許容度が小さい人にとって最適解になります。

ところが投資ブロガーの間では、債券不要論も強く、債券ファンドはどちらかというとマイナーな位置づけです。

それでもポートフォリオの引き立て役となる債券の基礎と仕組みは知っておいたほうがいいでしょう。

この記事では、債券の特徴とメリット・デメリットを整理し、ポートフォリオに組み込むべきおすすめの債券ファンドをまとめました。

- 債券と債券ファンドの違いについて知りたい

- おすすめの債券投資信託の見分け方を知りたい

債券とは

債券の基本と特徴

企業が資金を調達する手段は、株式と債券の2つしかありません。

両者の違いはシンプルで、債券には約束した期限に約束した金額を利子として必ず支払われますが、株式には期限や金額の約束はなく、あるのは期待のみということです。

ここからは投資家目線で、債券の一般的な特徴をおさらいです。

投資初心者ではない限り、言わずもがな。

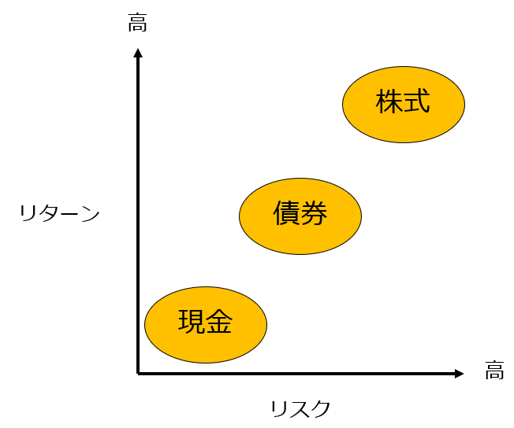

- 債券のリターン: 現金より高いが、株式には及ばない

- 債券のリスク : 現金より大きく、株式よりは小さい

一方で忘れられがちで重要な特徴で次のようなものもあります。

- 債券のリターンは購入時点で確定している。

- 株式のリターンは購入時点で確定していない。

債券のリターンは利子(Interest)ですが、株式のリターンは配当(Dividend)と値上がり益(Capital gain)があります。

リターンが確定しているかしていないかは、投資家にとって非常に重要な意味をもちます。

債券市場とリスク

債券市場は株式市場よりも大きいです。

出典:Financial Academy 「世界のお金は5つに流れている|儲けの仕組みは2つだけ」より筆者作成

理由は、国家が巨額の債券(国債)を発行しているためです。

そして債券は主に取引額が巨大な機関投資家が運用します。

例えば、年金運用会社や生命保険会社は高いリスクをとれないので、債券を多く保有したり、活発に取引をします。

債券には2つの固有のリスクがあります。金利リスクと信用リスクです。

金利リスクとは、金利によって債券価格が変動することです。

債券は新規に発行されたものより、満期前である既存債券の取引のほうが主流です。例えば、年利2%の10年満期の国債100万円が、残存期間1年で取引されていたとします。そのときの市場金利が1%ならば、年利2%の国債を持っている方がお得なので、取引価格が上昇します。この場合101万円で売却することができます。

市場金利によって、債券価格は上がったり下がったりします。

信用リスクとは、債券の発行元の信用度によって、債券の価格が変わることです。

債券の利子率は発行元の信用が低いほど高くなります。

例えば、財務状態が安定しているトヨタ自動車の債券100万円の利子率は、火の車状態の中小企業が発行する債券100万円の利子率よりも低くなります。信用の高いトヨタはより安く資金調達が可能ですが、もし業績悪化でトヨタの信用が下がれば、100万円のトヨタ債券保有者は100万円で売れなくなり、価格が下がります。

発行体が国であろうが企業であろうが、発行元の信用度によって、債券価格は変動します。

- 債券市場は株式市場よりも大きい。

- 債券は元本保証だけど、みんな満期を待たずに売るため、そのときの金利や信用によって債券価格は変わる。

債券ファンドとは

債券ファンドのメリット・デメリット

債券のみに投資するファンドを債券ファンドと呼びます。

債券ファンドのメリットは、分散投資です。株式の分散と同じように、発行元のディフォルト(倒産)リスクを回避できます。

また、一般的な債券の額面価格が100万円なのに対し、債券ファンドは100円単位で売買できることが多いため、個人投資家が取引しやすいです。

債券ファンドのデメリットは、元本保証の特性を失うことです。

債券ファンドは複数の債券を組み合わせて運用されるため、満期がなくなります。

債券の元々の特徴である「満期まで待てば元本と利子が受け取れる」という概念がなくなります。

価格が常に変動する商品となりますが、値動きは株式と比べてはるかに緩やかです。

以下は米国の有名な債券ファンドのAGGとS&P500に連動する株式ファンドIVVの値動きの比較です。

出典:yahoo! financeのデータを元に作成

S&P500の変動幅は220%に対し、債券ファンドであるAGGは25%程度の範囲でしか変動しません。

- 債券ファンドは倒産リスクを回避できる

- 債券ファンドは元本保証がない

- 債券ファンドの値動きは株式と比べ安定している

優良な債券ファンドの見分け方

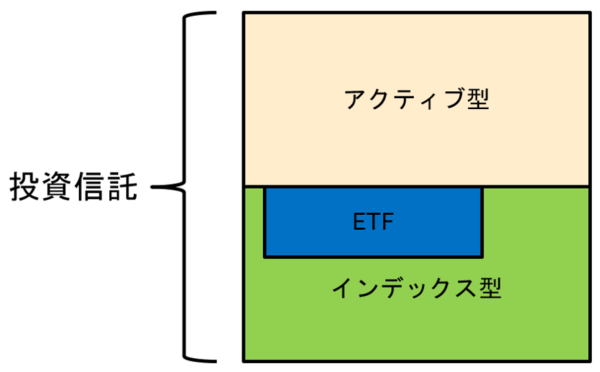

まず債券ファンドも投資信託の一種です。

投資信託には市場平均に連動するインデックス型と、市場平均より高いリターンを目指すアクティブ型とがあります。

アクティブ型はコストもリスクも高くおすすめしませんのでここでの解説は割愛します。

債券ファンドに限らず、インデックス型の一般的なファンドを評価する指標は以下3つです。

- コスト

- 純資産額

- トラッキングエラー

2020年現在これら3つの指標をまとめているサイトはなく、一つ一つ目論見書や運用報告書を見にいくのは面倒です。

債券ファンドを選ぶ簡単な基準は、信託報酬が0.2%以下のものを選ぶとよいです。

債券ファンドの見るべきポイントは以下2つです。

- 平均残存期間

- 組み入れ銘柄の格付け

平均残存期間は、組み入れ銘柄の満期までの期間の平均で、金利リスクに対応します。長ければ長いほど、金利による価格の変動が大きくなります。

組み入れ銘柄の格付けは、信用リスクに対応します。信用の高い投資適格格付けだけを対象にしたファンドや信用の低いジャンク債を対象にしたファンドがあります。

国内の債券ファンドはどれもパフォーマンスは似たり寄ったりなので、ここまで見る必要はなく、信託報酬でぼったくられないか気を付けるだけで十分です。

債券ファンドは買うべき?

こんな人におすすめ

債券ファンドを運用資産の一部に組み込むことによって、資産全体の価格変動をマイルドにすることができます。

以下のような人向けです。

- 株式の値動きが大きいとドキドキしてしまう

- 資産運用をこれから学び始める人

- 定期収入がなく、債務がある。

- 退職金を運用し、徐々に取り崩すことを考えている

投資するにはまずリスク許容度がどれくらいあるかなどと言われますが、自分のリスク許容度はたいがいわからないものであり、変化もします。

最適解は運用しながら自分で探り探りやっていくことです。

また、資産運用に関心を深め勉強することで、だんだんリスクを許容できるようになります。

おすすめの債券ファンド

債券ファンドは国内、先進国、新興国に大別されます。

よほどの理由がない限り、新興国債券はおすすめしません。

新興国債券ファンドは発行体の信用が低いため、値動きが安定しないので、資産の価値変動をマイルドにするための商品としては、新興国債券は十分に機能しません。

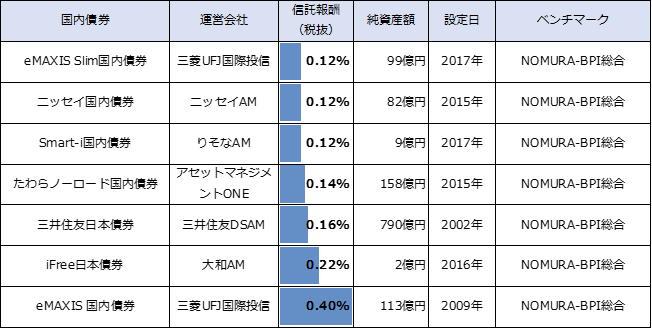

国内債券ファンドは全てベンチマーク(連動を目指す市場平均)が同じで、以下のうちどれを選んでもパフォーマンスは同じになります。

■国内債券の比較表

出典:2020年9月現在筆者調べ

強いて言うなら、業界最低コストを目指すeMAXIS slimシリーズがおすすめです。

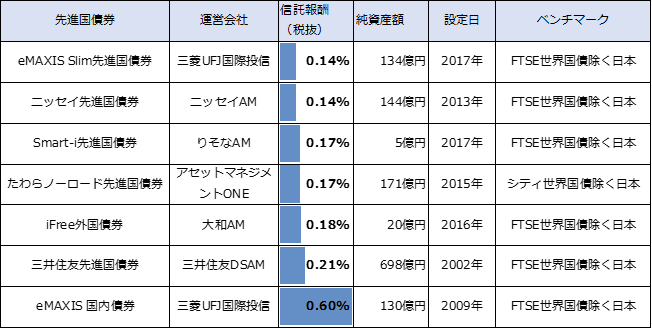

先進国債券ファンドについても同様で、どんぐりの背比べ状態ですが、やはりeMAXIS Slimシリーズが無難な選択になります。

出典:2020年9月現在筆者調べ

先進国債券ファンドの構成銘柄は約半分が米国です。

米国債券に集中投資すると経費率を0.03%ほどに抑えることができます。

詳しくはこちらの記事を参考にしてください。

債券ファンドの基本を解説まとめ

まとめ

- 債券とは、企業が資金を調達する手段の一つで、約束した期日に約束した利子を受け取るため、リターンが確定している商品です。

- 債券価格は、市場金利と発行元の信用によって変動します。

- 債券ファンドは、株式ファンドよりも値動きがマイルドですが、リターンは確定せず元本保証もなくなるという特性になります。

- 債券ファンドは、信託報酬が0.2%以下のものを選ぶ基準に、また、新興国債券ファンドはポートフォリオの安定化の役割を果たさないため選ばないこと。

- おすすめの債券ファンドは、低コストに定評のあるeMAXIS Slimシリーズですが、どのファンドもパフォーマンスに差異はありません。

- 米国債券ファンドを選ぶと保有コストを著しく下げることができます。ただし、為替リスクと売買手数料を負います。

- リスク許容度は投資初心者にはわからないものです。株式投資が怖ければ、少額から始めるか、債券投資をすることで、ポートフォリオの値動きが安定します。

こんな記事も書いています。

余剰資金を現金で持ち続けるとインフレ負けして損します。

節約→貯蓄→投資が基本的なステップの流れです。債券投資も余剰資金からです。

投資信託の失敗は、99%手数料です。手数料については注意しなければなりません。