こんにちは、AJO(@ajo_kakei)です。

金融資産1億円を目指してそろそろ10年になるところです。

まだ目標は達成できていませんが、目途がついてきました。

この記事では今までやってきた中で、最も有効だった行動や考え方をまとめました。

ご自身の資産形成において少しでも参考になるものがあれば幸いです。

- 金融資産を1億円以上作りたい人

- 大きな資産を相続していない普通のサラリーマン

この記事を読めば、資産を築くのに最も重要なことを意識することができるようになります。

①家計を管理できるようになること

まずは、今いくらもっているか、今年の収入はいくらかがざっくりわかるようになることです。

これができると、これからのあらゆる行動と決断を合理的にできるようになります。

わかっているかどうかは、誰かに聞かれたら一瞬で応えられるようになっているかで判別できます。

あとは電卓やExcelに強くなること。

家計管理に複雑な計算は必要ありません。

四則演算しか使わないです。ただ計算に時間をかけすぎるのはムダです。

例えば、3つの数字の足し算を暗算でやるのも頭脳のムダ遣いだと思います。

これは私の例ですが、自分にあった続けられる方法を見つけ、習慣化することが大事でしょう。

そうなればリテラシーが上がり、騙されるリスクが小さくなります。

何より自分の頭で考えられるようになり、前向きで意味のある行動につなげることができます。

詳しくはこちらの記事をどうぞ。

②戦略的にムダな出費を減らすこと

次に、重要なのがやっぱり支出を減らすことです。

ただし、ただやみくもに節約すればよいのではなく、出費の軸をつくります。

何にいくらつかっているのかをパートナーや子供に理解してもらえるくらいシンプルに分かりやすく支出をまとめます。

やり方の一例として、固定費・変動費・自己投資・貯蓄投資に大別することなど。

それぞれの割合は25%くらいを目安にできていると、超優秀な家計です。

何も意識していない家計は、固定費を知らず、変動費5割、自己投資と貯蓄投資はゼロに近いです。

固定費を理解するためにはリストアップしてみることです。

保険や税金の出費が一番大きいこともあるでしょう。

忘れている出費もあります。1日で全部思い出さなくても思いついたらリストに加えるだけでOK。

そんな思考をしているうちに、買い物の節約のムダに気づきます。

必要な出費、不必要な出費を自分で決められるようになります。

また、1回のムダな出費は大したことなく、継続するムダ遣いはやがて大きな足かせになることにも気づきました。

③収入源を増やすこと

金融資産1億円を目指すなら、絶対的に収入アップが必須になります。

年収1000万円でも20年はかかります。

年収1000万円は税金+生活費で年間500万円も貯蓄できません。

世間的には高年収ですがこんなもんですね。

「金持ち父さん貧乏父さん」の著者が言うように、給与収入だけではほぼ確実にお金持ちにはなれません。

累進課税が足を引っ張るんです。

収入源は分散させるのも効率的。

- 給与収入

- 配当収入

- 不動産収入

- 事業収入

これらを組み合わせると強いです。

昇給を狙って給与収入のみで年収アップを狙っても、社会保険と所得税・住民税の負担額も大きくなるわけです。

年収850万円を超えてくると、額面+100万円アップでも手取りは+60万円程度になります。

なので収入をあげるなら、給与収入以外であげるほうが、社会保険料の負担増がない分効率的になります。

特に事業収入は青天井。ブログ、Youtube他、自分の好きや特技を活かして事業化できると強いですね。

④年収○○万円のマインドを変えること

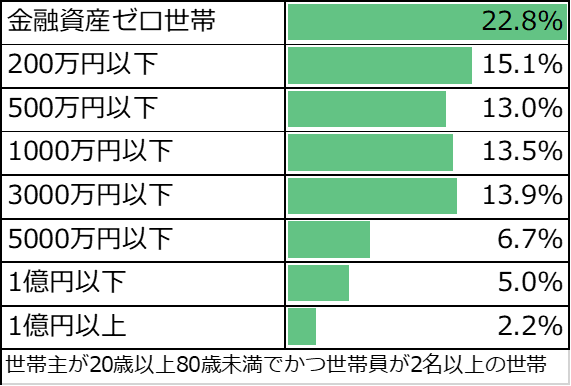

金融資産1億円は高齢者でなければ、周りにほとんどいません。

例えいたとしても親からの相続などによるものだったりで、手本になる存在は少ないです。

以下の図は世帯主年齢が70代も含まれていますので、実際は労働人口世帯の1%以下と思います。

見つけられるのはSNS界隈くらいでしょう。

私も自分の周りでは一人くらいしか知りません。

しかも、30代で子育てをしているサラリーマンで、共働きでもなく、親からの相続もないといった自分と同等条件の人はほぼいません。(厚切りジェイソンさんは当てはまりますね)

だからこそ、そんなの無理よねっていうレッテルが貼られます。

しかし、例えば2008年のリーマンショック前後から今日のような長期・分散・積立投資をし続けていたら、十分可能な数字なのです。

投資と複利の効果は理解しておくべきでしょう。

あと、サラリーマンというルールに縛られた生き方をゲームチェンジすることも必要です。

給料以外にもお金を増やす方法はいくらでもありますから。

⑤時間対効果を考えること

金融資産1億円を目指すことは数年から数十年のプロジェクトになります。

実際私もまじめに取り組んできたつもりですが、10年では達成できそうにありません。

1年2年で築くことは非常に難しいと思いますが、逆に20~30年なら余裕でできるとも思います。

あとはいかに加速させるかの舵切りをするだけ。

流石に30年後にお金持ちになってもそこまでうれしくありません。

もっと中身のある人生を送ったほうが圧倒的に幸せに死ねると思います。

まとめ

以上、ご紹介した5つの思考と行動をとれば1億円は達成可能だと思います。

①家計を管理できるようになること

②戦略的にムダな出費を減らすこと

③収入源を増やすこと

④年収○○万円のマインドを変えること

⑤時間対効果を考えること

以上、ご参考になれば。

こんな記事も書いています。

それではまた。