資産運用を開始するのに年齢は関係ありません。

始めたほうがお得で安全なのに変わりないからです。

但し、運用方法は全ての世代で同じとは限りません。

年齢によって資産運用で最適な戦略は変わってくる傾向があります。

50代ではどのような運用方法が適切なのでしょうか。

この記事では50代からの資産運用で気をつけるべきことをまとめました。

- 1.若い世代より運用期間が短い

- 若い世代より必要なお金が少ない

- 若い世代よりリスクがどれない

50代からの資産運用は、運用方法が若い世代と比べて保守的になる

50代から資産運用を始める人は、総じて若い世代と比べて保守的になる傾向にあります。

運用期間が20年を下回ると、リターンがマイナスになる可能性がゼロではないからです。

例えば20~30代なら株式100%で運用することもできますが、リターンの振れ幅は以下に示すように大きいです。

運用期間が短いほど不利です。

悪いシナリオでは10年間くらい資産がマイナスの状態が続くわけですから、気分がいいものではありません。

これは投資初心者であるほど耐えられないでしょう。

そんな状態を回避するために、50代では債券や現金の資産を多めに持っておくほうが無難で安心です。

50代からの資産運用でも、資産配分を決めることには変わりない

50代であっても、資産運用を開始するための重要なステップは変わりません。

長期的なリターンの90%を決めるのはどの資産をどんな割合で持っておくかということです。

これを資産配分といいます。

資産配分を決めるということは、何の投資商品を選ぶことよりもはるかに重要です。

若い世代の資産配分は株式を70%以上配分することができます。

しかし、50代からでは株式は50%以下になってくる人が多いでしょう。

よく(100-自分の年齢)を株式の配分にすると言われますが、割とよい選択になると思います。

いずれにしても資産配分は自分で把握し、決めておく必要があります。

資産運用の本質は、自分の資産配分を決めることです。

「今いくらありますか?」は超重要

資産運用を始める最初のステップは、自分の資産を把握することです。

今自分は何の資産をどれくらい持っているかを知ることは、誰でもできで超重要なことなのですが、誰もが正しく把握できていません。50代でもここから始めましょう。

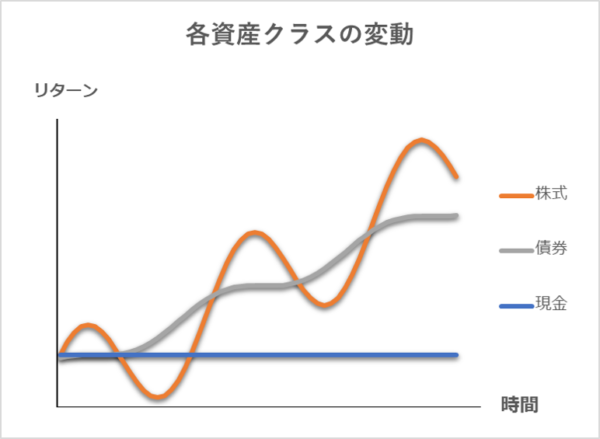

資産は主に以下の3つの資産クラスに分けて考えられます。

- 現金 確実な資産、インフレで目減りする

- 株式 リターンを最も信頼できる、変動が大きい

- 債券 変動が小さく、確実なリターンが期待できる

この三つの資産はリターンや変動の大きさが以下のように異なります。

本来は不動産やコモディティといった資産クラスもありますが、最初は考えないことにします。

それぞれ組み合わせて持つとリターンや振れ幅は以下のようになります。

50代であればそれぞれ3分の1ずつ保有するのも手です。

バランスが美しく、管理しやすいでしょう。

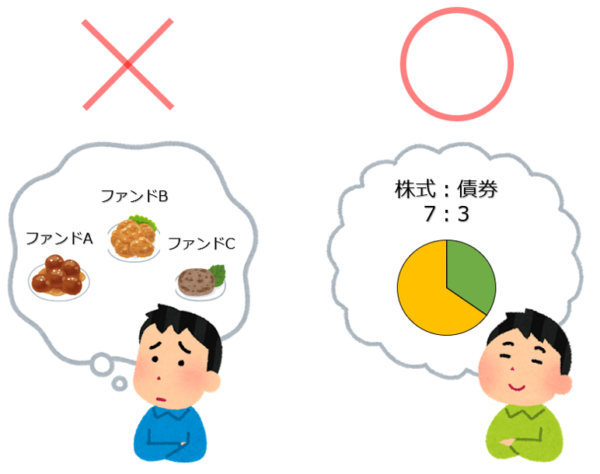

ここで株式や債券を投資信託で選ぶときに、ボッタクリ商品を掴まないことが重要です。

どの商品を買うか(ポートフォリオに加えるか、といいます)でよく悩みがちですが、まず自分の資産を把握することのほうを優先しましょう。

資産配分とポートフォリオの違いはこちらで詳しく解説しています。

まとめ 50代からの資産運用でも資産配分を考えることの重要性は変わらない

50代からの資産運用を始めるのも、自分の資産と向き合うことです。

また、どのような投資方針を敷くか、自分と向き合いながら、資産運用の勉強を始めることです。

結局、資産運用の本質はそこにあり、実際に投資信託を買うよりも、勉強するだけではるかに将来に備える効果があります。

こんな記事も書いています。

それではまた。