こんにちは、AJO(@ajo_kakei)です。

毎年会社からもらう「源泉徴収票」。これって、自分の年収と税金が書いてある、なんだか難しい紙ですよね。大半の人は「ふーん」で終わらせて、細かい中身は見ていないのではないでしょうか。

でも、ちょっと待ってください!

この源泉徴収票をしっかり読めると、「あれ? 自分ってこんなに税金払ってるの?」とか「ここを工夫すれば税金が安くなるかも!」といった気づきが得られて、家計がグッと改善するんです。

この書類、実はとても読みづらいのですが、ポイントを絞ればたった5分で内容が理解できます。図解でシンプルに見ていきましょう!

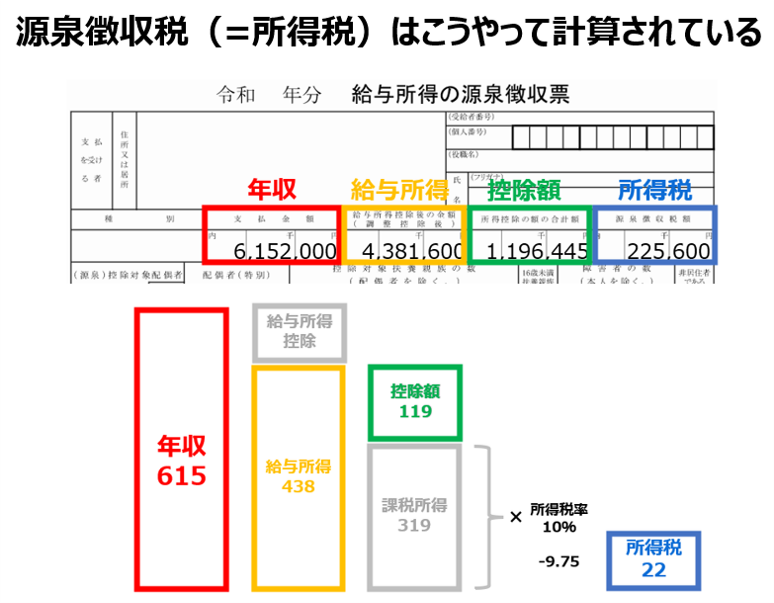

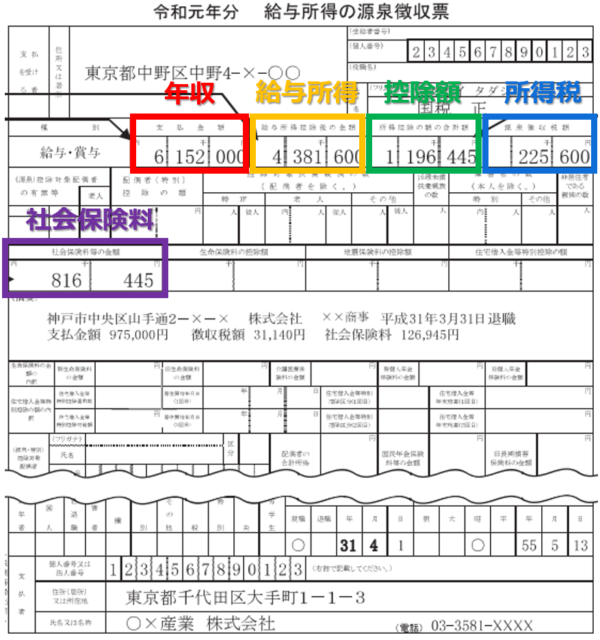

この例では、年収615万円の人の源泉所得税額22万円がどのように計算されているかを図で示しています。

年収に対する税額は225,600円÷6,152,000円で約4%ですね。

この記事を読めば、源泉徴収票の読み方が5分でシンプルに理解できるようになります。

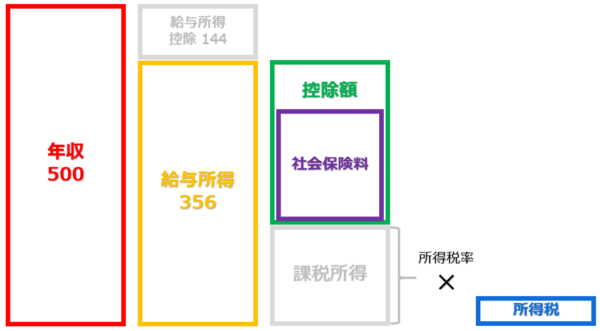

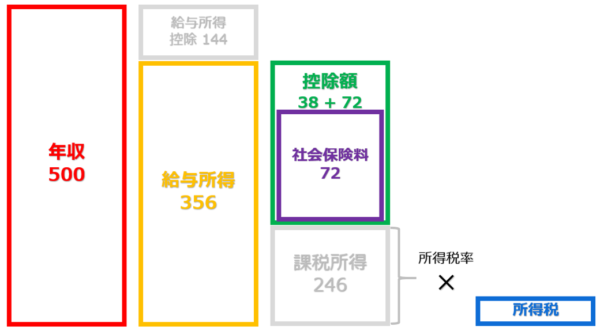

ここでは、独身のサラリーマン年収500万円の人を例に、源泉徴収票の読み方を図解を使って分かりやすくみていきましょう。

因みに独身で年収500万円の人の源泉徴収税額は約15万円くらいになります。

源泉徴収票の読み方

まず、自分の年収と所得、手取り額、そして一体いくら税金を支払っているのかが、気になるところです。

源泉徴収票はどの会社でも以下のようなフォーマットになっています。

令和元年度の給与所得の源泉徴収票

引用:国税庁の資料を元に筆者作成

見るべきポイントは色のついている5か所です。

扶養する家族がいたり、生命保険や地震保険に加入していたりすると、数字の入っている欄が増えますが、ここでは割愛します。

源泉徴収票は、赤の年収から青の所得税が計算されるまでの数字が記載されているだけです。

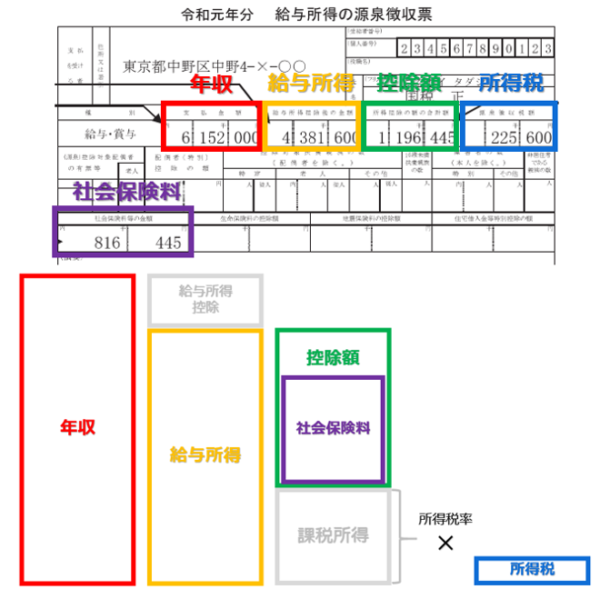

これら5か所の関係を図で表すと以下のようなイメージになります。

引用:国税庁の資料を元に筆者作成

源泉徴収票も図で表してくれると分かりやすいんですけどね。

ほとんどの会社員の収入は給料のみだと思いますので、赤の支払金額がサラリーマンの年収にあたります。

黄色の部分は給与所得と呼ばれます。

緑の部分は、所得控除額と呼ばれ、これは課税されない金額を表しています。

紫の部分は社会保険で、サラリーマンはかなりの金額を支払っています。

最後に青の部分が所得税です。給与から天引きされて納税されるため、源泉徴収税と呼ばれています。

【ざっくりわかる】控除の計算方法

次に、これらの各種控除の計算方法をざっくりと見ていきます。

給与所得控除はシンプル

給与所得控除額は以下のように収入に応じて計算されます。計算式はシンプルです。

給与所得控除額の計算式

引用:国税庁(令和2年以降)より抜粋・編集

例えば年収500万円であれば、144万円が控除されます。

500万円×20%+44万円=144万円というわけです。

この144万円は税金がかからないので、とても重要です。給与所得控除は、会社員であれば誰もが受けられる控除です。

【複雑かつ重税】社会保険料は見なかったことにしよう

次に、社会保険料です。

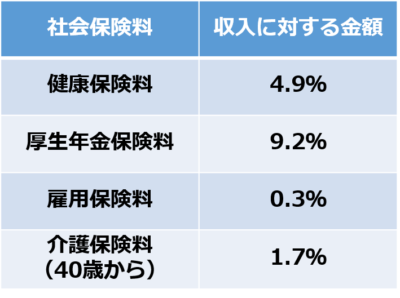

健康保険料や厚生年金保険料などの社会保険料は、給料から問答無用で天引きされています(紫の欄)。

これは税金ではありませんが、**年収の約15%**くらいを占める、非常に重い負担です。年収500万円なら、ざっくり70万円台を払っています。

この支払った社会保険料の全額は、「社会保険料控除」として、課税対象からさらに引くことができます。

社会保険料の計算は独特の計算方法があり最初に理解するにはちょっと大変です。

ここではざっくりと金額を照らし合わせたいので、以下のテーブルを使うことにします。

社会保険料の速算式:年収の約15%は社会保険料と思ったほうがいい

だいたい年収の14~16%は社会保険料で持っていかれると思っておけば十分です。

例えば、20代で年収500万円の人は、約72万円ほど社会保険料を支払っています。

実はこれ会社も同額負担しています。社会保険料は労使折半が基本なのです。

つまり、年収500万円の会社員一人当たりが負担する社会保険は実質144万円ということで、非常に高額な税金なのです。

社会保険料がなければ、あなたの年収は500万円から572万円になります。

因みに40歳以降は介護保険料を支払うことになっていますので、手取りがさらに減りますよ!

所得控除は人によって差が出る

所得額のうち課税を逃れられる部分を所得控除と呼びます。

所得控除は会社員・個人事業主含め、全部で14種類あり、人によって控除されるかは違います。

所得控除の種類は14種類|基礎控除と社会保険料控除はほぼ全員が受けられる

独身サラリーマンであれば、基礎控除(1)と社会保険控除(10)のみが所得控除になります。

扶養する妻子がいる場合は、配偶者・扶養控除(2~4)などが受けられます。

また、ふるさと納税は寄附金控除(14)として控除されます。

なるべく控除は受けられるようにしたいです。

💡【ここが最新ポイント】基礎控除がアップ!

昔は38万円でしたが、2020年からは48万円に増え、2025年からは58万円に、2026年からは68万円に増えます。(年収が高すぎると減ります。)

例:年収500万円扶養家族なしの場合、58+72万円=130万円が控除される

年収500万円で扶養家族無しの場合、基礎控除と社会保険料控除で合計130万円の控除額になります。

これで課税所得が算出できました。上記の例では226万円ですね。

この課税所得額は、なぜか源泉徴収票には記載されていません。

これが源泉徴収票を読みずらくさせています。

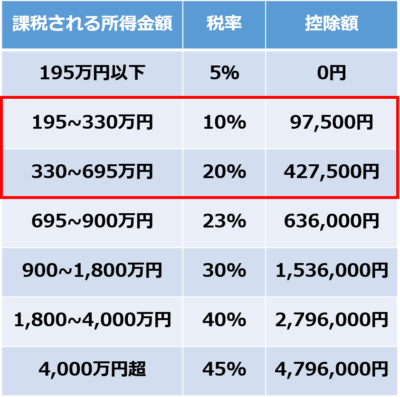

所得税率はシンプル

課税所得がわかれば、あとは税率をかければ所得税が計算できます。

所得税率はご存じのように、所得金額が高いほど税率も高くなる累進課税です。

以下が所得税率のまとめですが、一般的には会社員は10~20%の人が多いです。

所得税率早見表

引用:国税庁の資料を元に筆者作成

上記の年収500万円の例では、課税所得が226万円でしたので、税率は10%になります。

税率をかけた後に控除額を引きます。

課税所得226万円に10%をかけ、9.75万円を引くと所得税は約13万円

195万円以下の金額には5%しかかかりませんので、その額9.75万円を差し引き、所得税は約13万円となります。

これが源泉徴収票の青の部分に書かれている金額です。

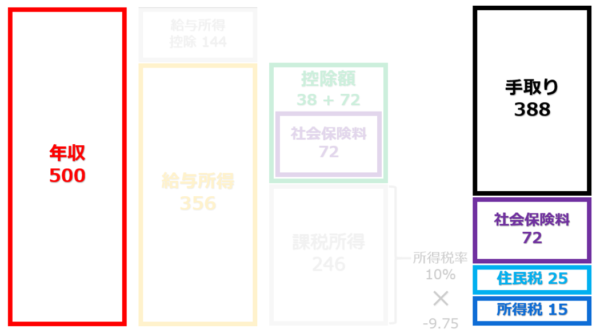

源泉徴収票ではわからない「手取り額」の計算

結局、毎月使える「手取り額」はいくらなのでしょうか?

残念ながら、源泉徴収票には手取り額は書かれていません。自分で計算する必要があります。

手取り額 = 年収 − 社会保険料 − 所得税 − 住民税

手取り額は収入から社会保険と税金を引いた額

ここで出てくるのが住民税です。源泉徴収票には載っていませんが、目安として「課税所得の約10%」と考えてください。上記の例なら約23万円です。

年収500万円でも、社会保険料と税金が引かれると、手元に残るお金(可処分所得)は400万円を下回ります。

源泉徴収票をしっかり読み解き、自分の家計の「防御力」を高めていきましょう!

-

控除額(特に所得控除)を増やす工夫

-

社会保険料の重さを知って支出を見直す

これが、家計改善への大きな一歩になります。

【図解】5分でわかる源泉徴収票の読み方

まとめ

この記事のポイントをまとめます。

- 源泉徴収票とは、所得税がどのように計算されたかを示す表。

- 源泉徴収票は読みづらい。

- 控除額は大きい方がいい。

- 所得控除は13種類もあるが、一般的なのは4~6項目だけ。

- 社会保険も立派な税金で重くのしかかっている。

- 課税所得は小さい方がいい。

- 税金の計算は複雑になるけど、ざっくりと理解できれば十分。

- 手取り額は、源泉徴収票を見ただけではわからない。少なくとも手計算が必要。

源泉徴収票はマネーリテラシーの基本です。

源泉徴収票が読めるようになると、家計がぐっと改善に向かいます。

ほとんどの人は、自分の年収しか把握せず、実際の手取りがいくらかを抑えている人はいません。

実質の収入がわからないと、いくら使っていいのかがわからず、貯金のペースも把握することができません。

本当の手取りを知れば、毎月の支出と合わせて貯蓄のペースを把握できるようになるので、家計を強く意識できるようになります。

また、源泉徴収票が読める人は、社会保険料も立派な税金であり、所得税よりも重い税であることに気づいています。

これからさらに収入を上げたりお金を蓄えていきたくても、これらの税金が必ず収入を圧迫することを忘れないでください。

こんな記事も書いています。

社会保険という名の税金を軽減するためには、会社以外からの収入を作ることです。副業には社会保険料の負担がかかりません。

サラリーマン副業はどれくらいお得?|本当のメリットは収入増以外

GAFAMの年収はどうやって決まる?|評価・福利厚生・退職理由の実態も解説

【目からウロコ】収入を上げずに節約を徹底すると、収入も上がる

それではまた。