今いくら持ってますか?

自分の全財産を把握している人は意外と多くありません。

お金に困っている人ほど、自分が一体いくらもっているのかわかっていないのです。

いくらもっているかわかってないのに、お金に困っているというのは、滑稽(こっけい)な話だと思いませんか?

また、今いくら持っているかわからないのに、いくらの買い物をすべきなのか、いくら稼ぐべきなのか、どれくらいの勢いで貯めるべきなのか、適正に判断できるとは思えませんよね。

- 自分がいくらもっているのかわからない。

- 自分の全財産を今すぐ即答できるようになりたい。

そんな人に向けた全財産の出し方を解説します。

全財産を頭に入れとくべき理由

まず、みんないくら持っているのでしょうか?

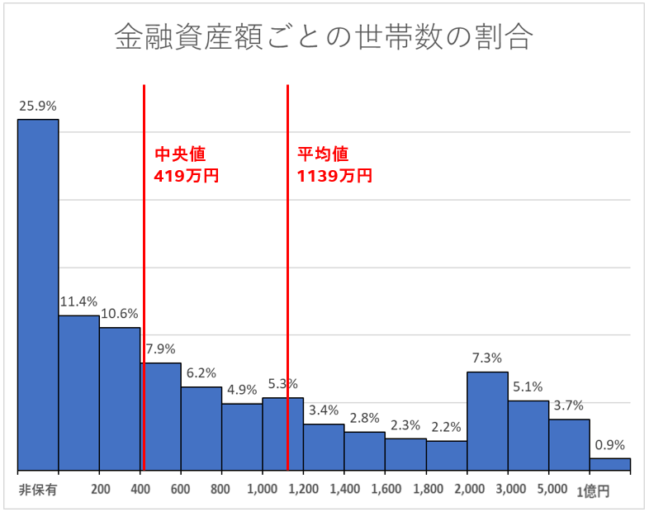

出典:「家計の金融行動に関する世論調査」

「二人以上世帯調査」(2019)金融広報中央委員会を元に作成

総務省の調査によると、2019年の日本の家計は平均で1,139万円です。中央値で419万円です。

なぜいつでも全財産を頭に入れておく必要があるのでしょうか?

それは、いつでもお金にまつわる判断を的確にできるようにするためです。

いつ大きなお金を使うことを判断しなければならない場面に遭遇するかわかりません。

例えば、突然、子供が塾に行きたいと言いだす、旦那さんが車を買いたいと言いだすか、わかりません。突然投資話に出会うかもしれません。

全財産がいくらあるのもわからないで、まともで賢い判断などできるはずがありません。

優秀な経営者はいつでもわかっています。または、わかっている人物を側近においています。

日々買い物をする私たちも、毎日いくらのものを買うかの判断をしています。

また、いつどんな購買行動に直面するかもわかりません。

例えば、洗濯機が調子悪くなってしまった。

新しいのを買うべきか、修理して使うべきか。

子供の誕生日プレゼントに、10万円以上するゲーム機がほしいと言われたが、どうするか。

ある日突然、大きな出費の判断をすべきときが来るかもしれません。

だから、より大きな出費を伴う判断に直面したときに、どれくらい家計にインパクトがあるかわかっておきましょう。

これができていれば、衝動買いやよほどの間違った購買行動を抑制することができます。

そして、あなたの瞬時のキレッキレの判断が、周りの見る目を変えるでしょう。

全財産とは

ここでいう全財産とは金融資産のことを指します。

全財産の本来の意味は、自分が持っている資産全てのことですが、家計や貯蓄を管理するという視点では、土地や家、家財などの資産は含めません。

土地、家、家財などはすぐにお金に換えることができないものや、現在価値を金額で正しく把握しづらいものなので、省きましょう。

ここでいう全財産は金融資産のことです。例えば、

- 今家にある全ての現金

- 銀行に預けている現金、預金

- 積立型の保険金残高

- 株式、投資信託などの金融商品

などがあります。

全財産の出し方

では、どのようにすれば全財産いくらあるかわかるのでしょうか?

簡単です。全ての銀行口座の残高を確認し、合算すればよいです。

しかし、この作業は、口座の数が多いほど合算して頭にいれることが難しくなります。

できる限り、口座は少なくし、必要最低限になるように整理しておきましょう。

証券会社で運用している人は、全ての証券口座内の現在価格の総和を合算してみてください。

もし運用していない人は、証券口座を開くことから準備を始めることをおすすめします。

【貯蓄から投資へ】節約するだけでは損な理由

【口座開設】おすすめの証券会社は?選ぶ基準と大手10社を比較

話を元に戻して、全財産の棚卸しは、今すぐやりましょう。

一万円単位でざっくりで構いません。

行動しなければ、何も人生はかわりません。

基本的にはこれだけですが、人によっては隠し財産があるかもしれないので、思い当たる人は以下の項目を確認してみてください。

- タンス預金

- 昔使ってた銀行、信金、ゆうちょ

- 外貨の余り

- 株式

- 投資信託

- 貯蓄型保険

- FX口座

- 友人に貸しているお金

借りているお金があれば、それはすぐに返すべき借金として、全財産から差し引きましょう。

友人知人に貸している契約書のないお金は、すぐに清算するようにしましょう。これは返ってくる見込みが低いからです。

会社であれば、契約書を交わしても返ってこないお金もあります。

そういう場合は、貸倒引当金として、返ってこないものとして資産から差し引くような取り扱いをしますので。

家族持ちの方で可能であればパートナーの全財産も把握しましょう。それが家計の金融資産です。

家や車のローン、クレカの借入額は差し引かなくて大丈夫です。

但し、将来的に今の全財産から差し引かれる額だということを頭に入れておきましょう。

大まかに把握できたら、ノートやエクセルなどに記録しましょう。

エクセルで記録する場合には、こちらの記事もどうぞ。

エクセル家計簿を続けるコツ|楽しくてしょうがない

半年や1年ごとに再確認します。

もっと短い期間で財政を確認してもよいのですが、この目的はあくまで自分の身の丈を把握することで、毎日の購買判断能力を高く保つことです。

短期的な財産の上下変動で一喜一憂するのは時間のムダばかりか、副作用がはたらいてしまうので注意しましょう。

まとめ

これで、全財産を記録できましたね?

ざっくりでいいです。いくらになったでしょうか?思ったよりありましたよね?

把握する作業をすると、結構あっちにもこっちにもお金があるという状況だったと思います。

家計の管理で大事な要素の一つで、自分の保有資産を整理整頓しておくこと、というのがあります。

家のお掃除と一緒です。何がどこにあるか、分かりやすく整頓しておくことで、普段の生活も心もスッキリします。

これができただけで、節約の50%は達成です。

あなたがどんな夢や自己評価をしているかはわかりませんが、これで現実を直視できたと思います。

具体的な節約術は他の記事で紹介しますが、このプロセスをなくして、節約は実現できません。

ただ何となく貯めたいという気持ちがあっても、それは絶対に続きません。これは断言します。

世の中成功している人、貯蓄がきちんと継続できている人は、必ず数字で把握しています。ダイエットをするのに、体重を測らない人がいないのと同じです。

さて、あなたの持ち金は一般と比べてどれくらい多い(少ない)のでしょうか?

日本の家計金融資産の平均値は?

参考までに、日本の家計の平均金融資産のデータを乗せておきます。

出典:「家計の金融行動に関する世論調査」

「二人以上世帯調査」(2019)金融広報中央委員会を元に作成

私の主観的なアドバイスとしては、

ゼロまたは100万円未満の方は、要注意です。

100~300万円の方は、頑張りましょう。

300~500万円の方は、1~2年は心配なさそうですね。

500~1000万円の方は、将来にきちんと準備できていますね。

1000万円以上の方は、資産をしっかり防衛し、増やしていきましょう。

ここでは今持っている金額がいくらかよりも、その金額を持つ責任を自覚しましょう。

これを増やすも減らすも、今のあなた次第なのです。

やみくもに節約をするのではなく、今出した全財産をどのように増やしていくか、方法は無数にあります。

お金が足りないと言っている場合ではありません。

今あるお金をどう増やし、どう守るかを、これから考えましょう。

こちらの記事も合わせてどうぞ。

お金の使い道は3パターン|消費・浪費・投資を判断しよう

【貯金のリスク】貯金で損しないための3つの対策

お金持ちになるための具体的なステップ

それではまた。