節約して生活費のムダをなくし、お金を貯められるようになれば、人生御の字です。

しかし、お金を貯めているだけでは、まだまだ損しています。

お金は運用させたほうが増えます。しかも、圧倒的に。

元本はなるべく減らしたくないし、運用の仕方も分からない、なんて言っていると大損します。

運用することができる資産を持っているのに、運用しないのはもったいないどころか、

お金をどんどん失ってしまいます。

この記事では、現金で貯め続けることのリスクを解説し、リスク回避のため、今後どうお金を管理していくかという方法をお伝えします。

まずは現金100%の資産配分から脱却し、低額・低リスクで運用しながら投資を学びましょう。

節約の目的は余剰資金を確保すること

節約の目的は人それぞれ、が大前提です。でも、お金をムダにしたり、垂れ流している状態にしていることは、大人としては未熟な行為です。

支出を最適な状態に管理することができるのが立派な大人です。

掃除と同じように、適度にきっちりした状態を保てる人は魅力的です。

収入>支出の状態を維持し、余剰資金ができるのが節約の目的です。

余剰資金が貯められる状態にできれば、貯金は自然に貯まっていきます。

その状態を作り出せている家計は、とりあえずは安泰です。

しかし、貯金をそのまま貯めておく状態でよいのでしょうか?

次に、貯金のメリットとデメリットを見ていきましょう。

貯蓄(現金・預金)のメリット

お察しのとおり、家計のお金を全て現金で保有しているのは大変危険です。

しかし、現金による預金が全く悪いわけではありません。

預貯金にもメリットはあります。

- 安全(暴落時に強い)

- 流動的(すぐに使える)

- 保有コストがほぼゼロ

現金はとても安全な金融資産です。

株式や不動産は、世の中の景気やその資産特性によって、価値が常に変動します。

一方現金は、世の中の景気がどうあれ、そもそも資産価値は現金で測られるので、現金の額自体は変動しません。

これはとくに経済危機などの有事の際に強いです。株価や不動産価格は間違いなくマイナスの影響を受けてしまいますが、現金は、現金のままです。

そして、いつでも買い物に使うことができます。みんなが信じる現金の価値は絶対です。

ゆえにもっていると安心です。それだけ現金は、社会的信用が高いのです。

そして、現金を持っている分には、お金はほぼかかりません。タンス預金も、銀行の口座預金も、お金はかかりません。

株式は保有コストはかかりませんが、売買時に手数料がかかります。株式をパッケージ化したETFや投資信託は保有しているだけで維持費がかかります(信託報酬)。

不動産にいたっては、多額の売買コストと維持費もかかります。

このように、現金には他の資産にはない特有のメリットがあります。

それでも現金で貯金しているだけでは損なのでしょうか?

次に、現金貯金のデメリットを見ていきます。

現金のみで貯金するデメリット

持っていると超安心な現金(貯金)ですが、以下のようなデメリットがあります。

- インフレに弱い

- 社会で有効活用されない

- 資産が増えない

ただ貯金しているだけでは、インフレにめっぽう弱いです。

インフレとは物価が上昇すること。物価上昇=現金価値下落なので、インフレは、貯金の実質的な価値を下げてしまいます。

例えば、30年前は100円で缶ジュースが買えたかもしれませんが、今は130円くらい支払わないと買えません。この例では、現金の価値は30年で30%下落したと言えます。

とはいっても、緩やかなインフレは経済成長にとって好ましい現象です。

政府も通貨の価格が大荒れしない範囲で、徐々にインフレが進んでいくような政策を立てています。また、経済危機など、政府が国債発行しても、現金の価値は下がります。

トータルの現金が多くなれば、現金1枚1枚の価値が薄まるのです。

実際、物価や人件費が上がっていることからわかるように、現金の価値は長期的には目減りしています。

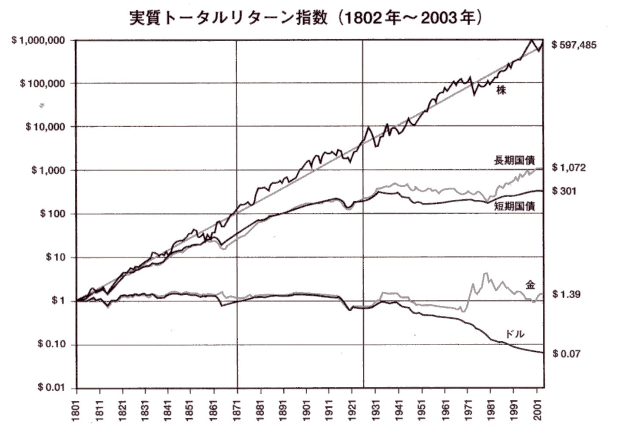

以下のチャートは投資の世界では有名なチャートで、現金資産であるドルの実質的価値が、時間と共に低下してしまっている事実を表しています。

出典: ジェレミー・シーゲル著 株式投資の未来

また、現金資産は、社会で有効活用されないと意味を持ちません。現金を必要としている人たちに届き、生産的な経済活動に使われ、新たな価値を生み出した場合に、現金の社会的な価値が認められます。

みんながただ貯金し口座に眠らせたままにすれば、経済が動かなくなります。新たな価値創造が行われず、社会は繁栄しません。

比喩するなら、血液が流れず、局所に貯まっている状態です。

血液のように、循環すれば、社会がうまく回り成長するような仕組みがお金に備わっています。

しかし、お金を滞留し続ければ、お金があっても、みんな貧困で苦しむことになります。

80年代くらいまでは、銀行に預けたお金は、銀行が企業に融資し、リターンを得て金利として預金者に返ってきましたが、今は残念ながらそういう時代ではなく、その仕組みはうまく回っていません。

最後に、現金は持っているだけでは、資産を増やしません。

現金は社会で役立てないと増えません。投資して初めてリターンを得られるのです。

では、どうすればいいのでしょうか?

解決策は、現金以外の資産をもち、投資・運用することです。また、これを継続する財政状態に家計をもっていくことです。

現金以外の資産に積立投資する

節約して貯めたお金を、口座に積み上げた状態のままでは、血液が動脈硬化を起こしてしまうのと一緒です。

現金以外の資産を積み立てる状態を築きましょう。

ここで、株式投資や投資信託の話題になってくるのですが、前提として私たちは投資のプロではなく、一般個人です。

一般人として、最低限のリスクとコストと労力で、資産運用を行います。

- 金融のプロにはならない

- 株式の銘柄選びはしない

- 株式の売買のタイミングは考えない

- 市場平均並みのリターンで十分

- リスクとコストと労力を必要最小限にする

金融のプロにはならないで、リスクとコストを必要最小限にするには、ETFや投資信託で長期・分散・積立投資がおすすめです。

というより、それ以外に資産を安全に増やせる方法がありません。

アクティブ投信のように、金融のプロに任せても、8割は市場平均に負けます。そしてコストは割高です。

自分で投資銘柄とタイミングを読んで投資しようとしても、それだけ難しいことです。

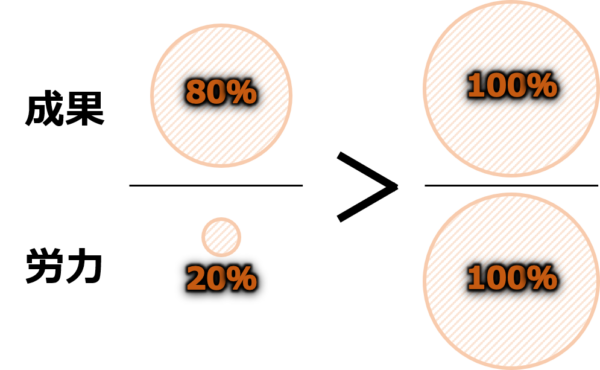

私たち一般人が、必ずしも人生を費やす必要はありません。100%の労力で、100点を狙いに行く必要はないのです。

2割の努力で、80点目指した方が、ほとんどの人にとって賢い選択になります。

現金を資産配分の一部にする

景気や社会動向に左右されない長期・分散・積立投資は、資産配分が一番重要な要素になります。

以下の論文で語られていることですが、株式銘柄の選択や売買のタイミングを図ることよりも、資産配分をどうするか決めるという選択が、将来のリターンの9割を決定づけるというものです。

Determinants of Portfolio Performance

資産配分とは、自分の資産を株式・債券・現金・その他の資産クラスにそれぞれ何%配分するかということです。資産配分はアセットアロケーションとも呼ばれます。

自分の全資産を現金、株式、債券などにうまく配分すると、リスクを下げつつ、高いリターンを狙えます。この理論を提唱した人はノーベル経済学賞を受賞しています。

今いくら持っているのか、把握しよう

今いくら持っているか、わかるようになるだけで、金融リテラシーは上位1割の人になります。

つまり、ほとんどの人が、自分の全財産をわかっていません。

ざっくりと把握しているようにしましょう。

その中で、自分の資産が何にいくら配分されているかを把握することができます。

資産は主に、現金・株式・投資信託などの金融資産と、不動産・金などの現物資産に分けられます。

現物資産は資産価値の計算が手間な上、すぐにお金に換えづらいので、とりあえず、金融資産だけでよいです。

次に、自分の資産配分を理解し、より適切なものへと移行させる準備をします。

ただ、ここでどんな株式銘柄をいつ買うか、売るかなどを考える必要はありません。とりあえずポートフォリオだけ整頓しとけば、十分です。

理想的なポートフォリオは、その人の属性や価値観によって異なる

理想的なポートフォリオは、人によって異なります。20~30代の若い世代であれば、生活防衛資金以外の資産を80%株式に回してもいいくらいです。20年以上運用すれば、ほぼ負けることはありません。一方で、50~60代以上になってくると、運用期間が長くとれない場合が出てくるので、株式比率を下げ、現金や債券の保有率を多くしておくほうが無難です。

また、人によってどれくらいのリスクに耐えられるかという心理的な許容度も違います。

人によっては元本が5割減っても何も感じない人もいれば、1割目減りしてしまっただけで、夜眠れなくなる人までいます。

自分のリスク許容度を知ろう

自分がどれだけのリスクに耐えられるのか、実際にやってみないと分からない場合も多いと思います。

まだ投資未経験の場合、自分の資産を意図的に動かし、マーケットに乗せて資産額が増減するのを目の当たりにすると、ビクビクしてしまうと思います。

資産運用の敵は自分自身です。

まずは、自分自身の心が慣れるまで、少額で低リスクな運用からはじめてみるのがよいでしょう。

例えば、現在資産の100%を現金で持っているとします。まだ20代なので、理想の資産配分は株式80%・債券20%・現金0%だとします。

その場合でも、全ての現金資産を、株式と債券に移してしまうと、心理的な負担が大きくなります。

不慣れなことに、多額の金額を投じて挑戦するのは賢くありません。

現金資産の10~20%を株式と債券に移し、少しずつ資産運用を学びながら、運用額を増やしていくのがおすすめです。

また、理想の資産配分が人によって異なるように、現在と未来によっても変わってきます。

常に自分の資産配分が、理想の資産配分に近づくように意識しておきましょう。

そうすることで、自分の本当のリスク許容度を見つけることができるようになります。

まとめ 節約から貯蓄、貯蓄から投資へ。自分に合った資産配分を見つけよう

-

節約の目的は余剰資金

-

現金のメリット

-

現金のデメリット

-

現金以外の資産を積立てよう

-

現金を資産配分の一部にしよう

-

今いくら持っているのか把握しよう

-

理想のポートフォリオは決まっていない

-

自分のリスク教養度を知ろう

こんな記事も書いています。

それではまた。