投資はほぼ全ての人が失敗を経験しています。

理由は多くの人が、「長期・積立・分散投資]と逆の方法、「短期・一括・集中投資」で投資を実践するからです。

みんなトヨタ株やアップル株をスポット買いして失敗していきます。

今ある大切な資産を失わずに増やすためには、堅実な投資の手法について学ぶ慎重さが必要です。

長期・積立・分散投資の仕組みを理解すれば、資産を失うような間違った行動をしなくなります。

また、日々のニュースや儲け話のほとんどの情報をノイズとして扱うことができるようになります。

この記事では、長期・積立・分散投資がなぜ推奨され、どれほどの効果を上げるのか、メリット・デメリットを含めて解説しています。

- 投資が怖い人

- 投資で失敗した人

- 堅実に投資したい人

なぜ投資なの?

国が投資を薦める本当の理由

年金で老後が賄えなくなるというのは、言わずもがなです。

加えて、日本の家計には、経済の活性化に寄与していないお金が1,000兆円以上眠っています。

家計の金融資産1,800兆円の半分以上が預貯金。安全性が高い一方で、経済を回す力が弱い。

-600x476.png)

出典:日本銀行 - 資金循環統計(速報)(2020年第1四半期)のデータを元に編集

この巨大なマネーを、資金を必要としている国や企業に出資することによって、日本や世界の経済成長を促すポテンシャルを秘めています。

全ての預貯金を運用することは現実的ではありませんが、例えば半分の500兆円を投資に回すことができれば、年平均20兆円くらいの利益を日本の家計にもたらすことができます。

これは、日本の全ての家計の消費税分を賄える金額です。

貯金より投資がお得な理由

金融政策で低金利時代に入り、貯金には利息がつかなくなります。

また、日本は年1~2%程度のインフレ率で物価上昇を図っています。

これではお金を銀行に預けていては、実質的に損を出し続けるすることになります。

一方でTOPIXのような指数連動型の株式として保有しておくと、どんなに経済が停滞しようと年率2~4%程度のリターンが期待できます。(1%以下のリターンを株式で狙うのはほぼ不可能です。)

詳しくはこちらの記事をどうぞ。

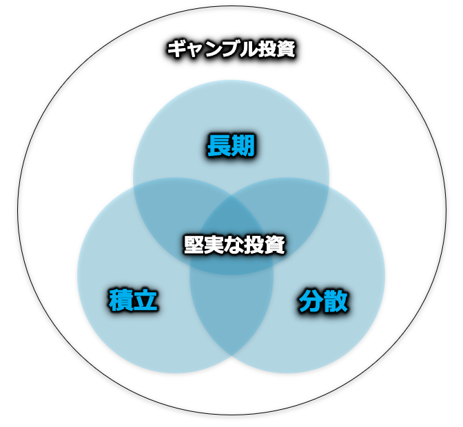

投資が危険な理由

投資にはギャンブル性がついて回る

一部の人が投資にのめりこむのは、投資にギャンブルの側面があるためです。

ギャンブル性の高い投資商品(例:FX)と投資手法(例:デイトレ)は推奨されません。

ギャンブル性の高い投資は刺激的。ギャンブル性の低い投資はおもしろくない。

出典:筆者作成

投資は他人の力を使って儲ける仕組みです。

自分がどんなにのめりこんで頑張っても、儲けが膨らむことも、損失が減ることもありません。

人間は合理的に判断できない

また、損益がすぐに数字で表れてしまうため、感情の浮き沈みが発生します。

数か月間損失が続く状況であれば、精神が耐えられないことによって間違った判断をすることもあります。

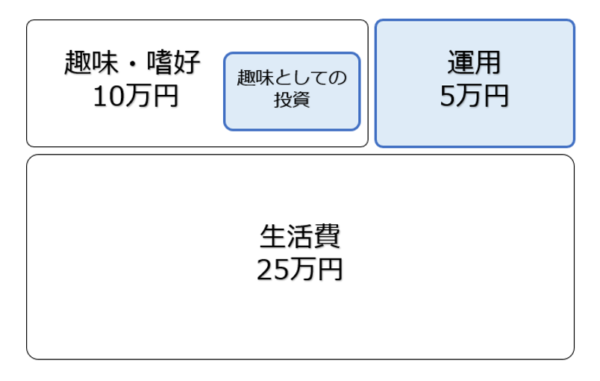

そうならないために、投資は生活防衛資金を貯めてからが基本です。

余剰資金で堅実に運用し、ギャンブルは趣味の範囲内でやることです。

例:手取月収40万円の家計の支出の分類の例。ギャンブル投資と堅実な資産運用は分ける

そして、いかに自分自身が非合理な判断をしないようにするかが投資のコツになってきます。

なぜ長期なの?

プラスのリターンが確実

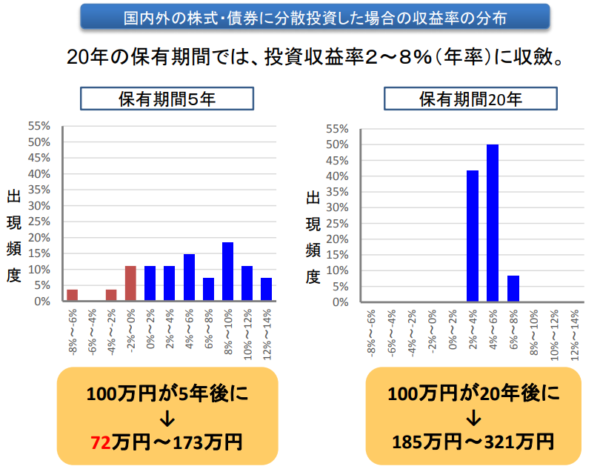

長期で運用すると、投資成績は安定的なリターンになります。

出典:金融庁

ただし、上記は投資信託のような分散投資が前提です。個別株式は長期でもプラスに安定しない確率は高いです。

【デメリット】元本割れを経験する

長期投資のデメリットは、ほぼ必ず元本割れする期間を経験することです。

出典:金融庁

元本割れするのは、数か月間、または数年という期間になります。

その期間は損を確定させるのが嫌でお金を引き出せなくなるか、それ以上の損を回避しようと全額引き出したくなる感情に晒されます。

ほぼ必ず損を経験しますので、自分がどれだけのリスクに耐えられるのか知っておくことが、対策になります。

なぜ積立なの?

買うタイミングを図らなくていい

積立投資はサブスクです。

毎月一定額を自動的に買い付けるという方法で、いつ買うか考えなくてよいというメリットがあります。

また、積立で買うと、相場が下がっても儲かる仕組みになっています。

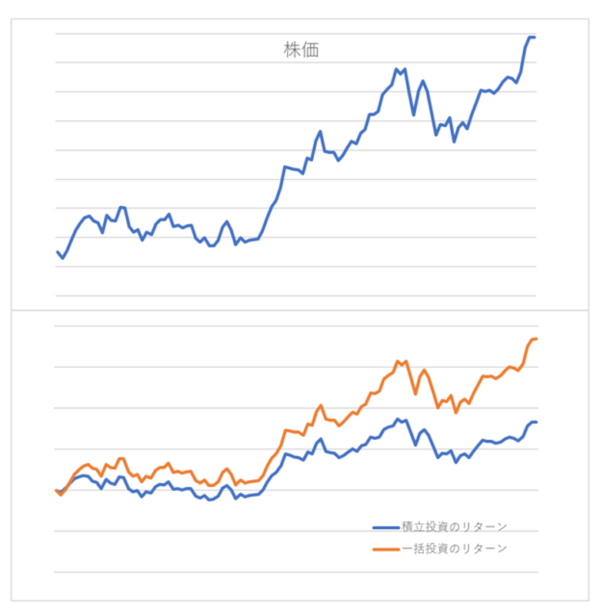

下がり相場でも、積立投資のリターンはプラスになる

積立投資の強みは、相場が下がったときには多くの数量を買うことができるチャンスを逃さないことです。

【デメリット】一括投資のほうが儲かる場合も

右肩上がりの相場なら積立投資よりも一括投資のほうが儲かります。

相場はどう動くかはわかりませんが、株式市場は概ね右肩上がりで成長しています。

より高いリターンを目指すためには、積立投資と一括投資を組み合わせて行うのが賢明です。

手元資金が十分にある場合は、最初に一括投資し、その後積立する方法がベターです。

なぜ分散なの?

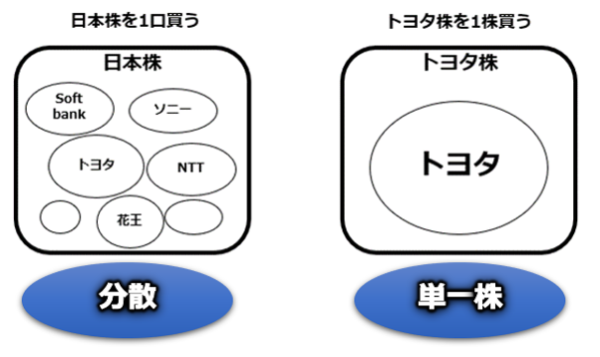

銘柄選びをしなくていい

分散投資とは、より正確に言うと、個別銘柄を買うかわりに全ての銘柄をまるっと買うことです。

市場全体を買うともいいます。

分散投資は、市場全体を買うため、銘柄選びをしなくていい

分散投資は、どの銘柄を買うか迷う必要がなくなり、倒産して株式の価値がゼロになってしまうリスクもなくなります。

【デメリット】分散の仕方で迷う

分散投資のデメリットは、大儲けは期待できないことと、分散のやり方で迷うことです。

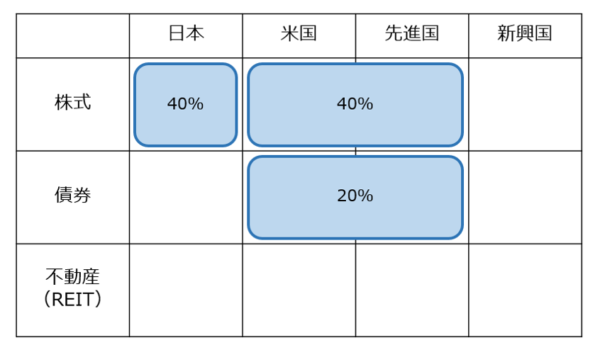

市場全体を買うといっても、日本の株式市場を買うのか、米国の債券市場を買うのか、全世界の株式市場を買うのかといった選択をする必要があります。

分散投資は、投資対象の資産や範囲を選ぶ必要がある

どの市場に運用資産の何%を配分するかということを決め、自分にとって一番良いリスクとリターンのバランスを考えることが重要になります。

長期・積立・分散投資の本質は自動化すること

人生はもっと大切なことに

長期・積立・分散投資の本質は、投資行動を自動化することです。

自動化してしまえば、人間が間違った選択をするリスクを回避できます。

また、投資家としてやることや考えることをなるべく少なくし、人生をもっと大切なことに費やすことができます。

詳しくはこちらの記事を参照ください。

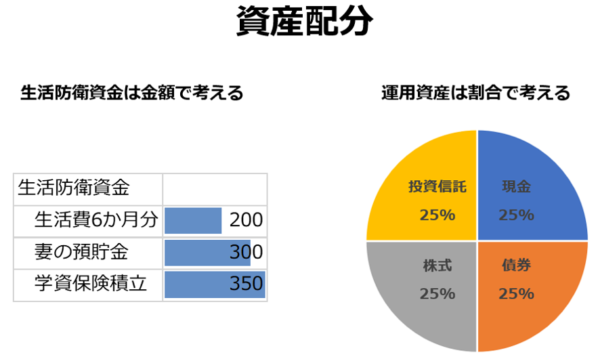

長期積立分散投資を始めるのにあたって、やることは以下です。

やることは3つだけ

長期・積立・分散投資は、やる事は以下3つだけで、ほとんどほったらかしで資産を運用することができます。

- 投資方針を決める。

- 資産配分を決める。

- インデックス投信を買う。

まず、投資する期間やリスク許容度を決めます。

次に、家計の資産のうち、いくらを生活防衛資金として残し、いくらを運用資金に回すか決めます。

また、運用資金のうち、株式・債券・不動産の各資産クラスの割合を決めます。

資産配分を元に、インデックス型の投資信託を買い、年に一度資産配分に沿うようにリバランスと呼ばれるメンテナンス作業を行います。

実際にどんな投資信託を買うかよりも、うえ2つははるかに需要で、投資成績に最も大きく影響します。

詳しくはこちらの記事を参照ください。

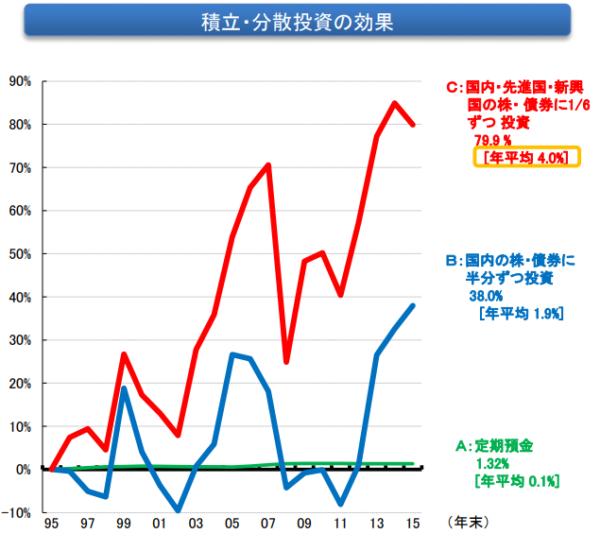

長期・積立・分散投資の効果まとめ

当記事の内容をまとめると以下です。

- 長期・積立・分散投資は、世の中をよくし、誰もがプラスのリターンを得られる方法です。

- 売買のタイミング、銘柄選びから逃れることができ、人生を投資よりももっと大切なことに費やすことができます。

- 投資からギャンブル性を排除した堅実な投資方法で、家計の資産運用のコアになります。

投資は本来健全な社会活動ですが、ギャンブル性があることは排除できません。

人間の感情や欲求をうまくコントロールしながら市場に参加することが大切です。

こんな記事も書いています。

それではまた。