資産運用の勝ちパターンは、長期・分散・積立投資を低コストで行うことです。

そのうち積立については多くの人が、以下の理由で活用している人が多いでしょう。

- 始めやすいから

- 高値買いしないから

- 毎月お金が余るから

しかし、積立投資の本当の魅力は、市場が暴落してもお金が増えることです。

そうなると積立投資していれば、貯金の優位性はほとんどなくなり、貯金をしているほうが損するように感じられます。

この記事では、積立投資の真の魅力と損しない方法について解説しています。

- 積立投資と預金のリターンを相場別に比較してみたい。

- 積立投資はどんな相場で損してしまうのか知りたい。

【預金と積立投資】損をするのはどっち?

積立投資は相場が下落すれば損を出します。一方、預金はインフレによってゆっくりと損を出し続けます。

本当に資産を守れるのはどちらなのか、詳しく見ていきます。

預金 vs 積立投資 結論は相場によるのか?

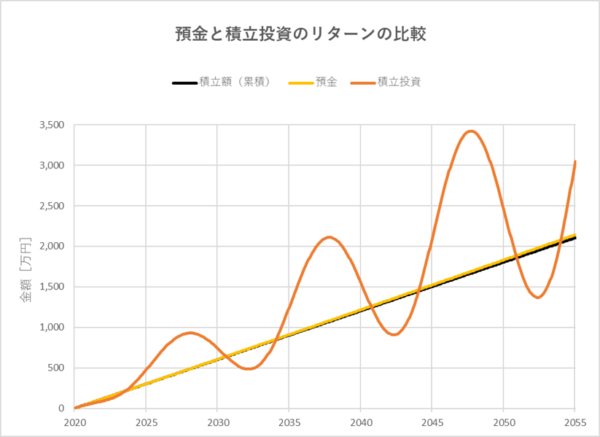

預金と積立投資のリターンの比較をしてみます。

具体例で、非常に優秀な「35年間コツコツ堅実預金家計」と、ダメダメな市場に積立投資し続けた「35年間投資失敗家計」のリターンを比較します。

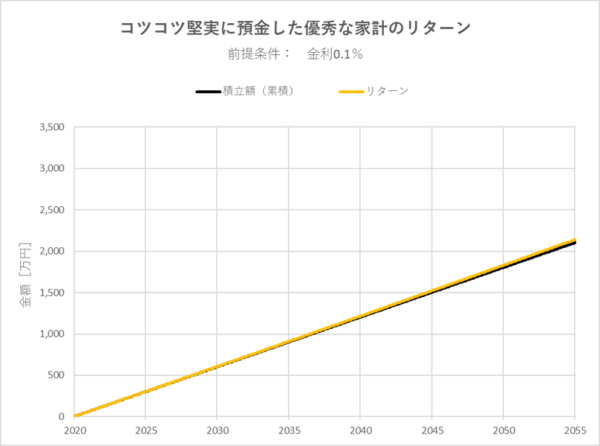

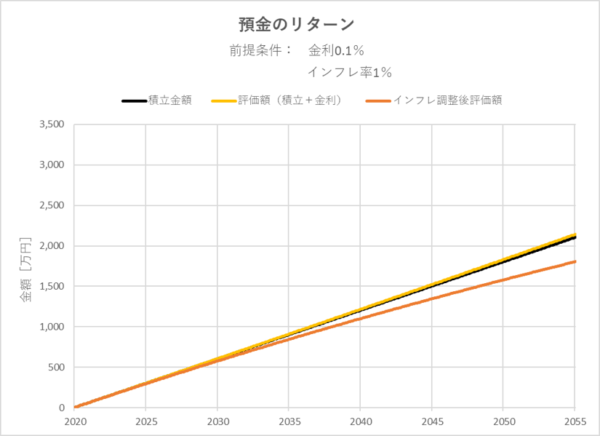

上のグラフは積立投資せず、月5万円、利子率0.1%で30年以上ずっと貯め続けた場合のシミュレーションです。

35年で2,100万円積立し、金利がついて2,137万円になります。35年間毎月5万円を堅実に貯められた、非常に優秀な家計です。

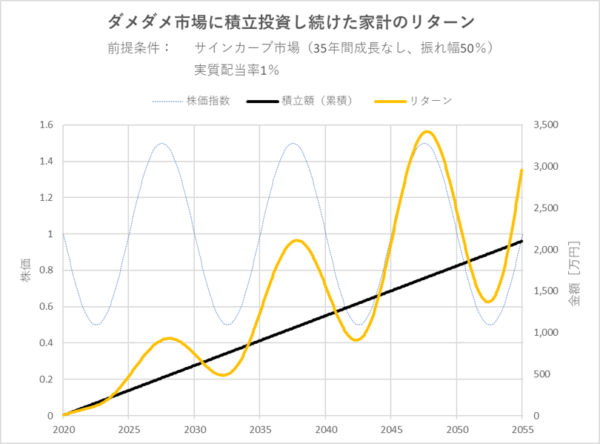

次のグラフは積立投資先の相場が35年間全く成長せず、騰落を繰り返すだけの市場と想定しています。

投資を初めてすぐに景気後退が始まり、配当も1.3%(税・経費を差し引いて実質1%)しか受け取れません。

企業は通常、銀行融資よりもリスクを取って資金供給してくれた株主に対してより多くのリターンを還元します。この銀行融資並みの還元率は、出資者に対して十分な配当金を出せていない想定になります。

リターンの差は以下のようにまとめることができます。

- リターンが上回る期間が長いのは積立投資

- 35年の積立投資の含み益は含み損よりはるかに大きい

総じて、積立投資のほうが有利な結論です。

これは魅力のない市場へ投資したケースで投資としては失敗ですが、それでも預金よりはマシとなりました。

- - 株価が50%も下落したとき、積立投資は含み損がでる。

- - 市場の暴落は長期では何度もあるので、その度に含み損を経験する。

- + 株価が戻ってくると、含み益になる。

- + 含み益が出ている期間 > 含み損が出ている期間

- + 含み益が出ている金額 > 含み損が出ている金額

見えない税金の影響

そうは言っても、損をする期間があるのなら、預金のほうがいいという意見もあります。

しかし、預金はインフレという環境に常にさらされて損を出し続けます。

政府は物価上昇2%目標に政策を行っていますし、実際1%程度のインフレが今でも起こっています。

緩やかなインフレは健全な経済を象徴する一方、お金の価値が下がり続けることを意味します。

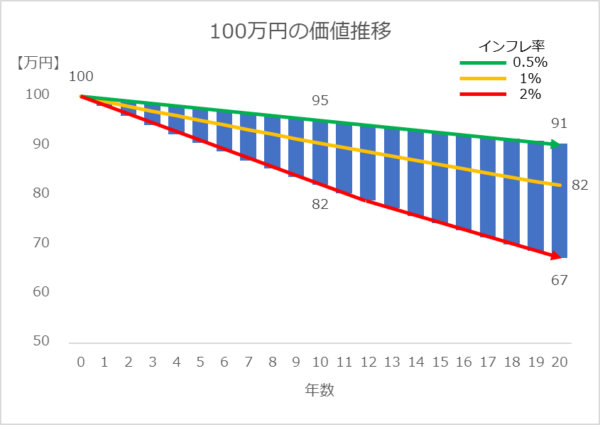

必要もない預金を10年、20年と置いておけば、次のグラフで示すように価値が減っていきます。

100万円の価値推移:1%インフレ下では、預金100万円は20年で18万円のコストを支払う

インフレというコストを考慮すると、0.1%の銀行預金のリターンでは、年々損を出し続けることになります。

1%インフレを考慮した、実質の預金価値(購買力)

預金は突発的にお金が必要になったときのための保険です。

資産運用するためには3~6カ月分の生活費は預金で賄うべきでしょう。また、将来使う予定のある大きな資金についても、預金が活躍します。

しかし、預金にもインフレというコストが発生するため、金額は最小限にしておくことが大切です。

- 積立投資で失敗しても預金よりマシなケースが多い。

- 預金はインフレに弱いので、必要最低限にする。

積立投資でどれくらい増える?減る?

前章の積立投資先の前提は、とてつもなく魅力のない市場に投資しつづけてしまった場合ですが、そのような市場は非現実的です。

次に、より現実的な市場への積立投資はどれくらいのリターンを生むのか見ていきます。

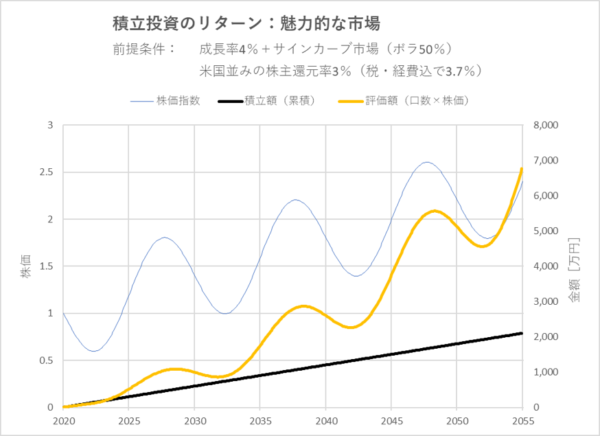

シミュレーション① 魅力的な市場への積立投資

色々な経済的困難に直面しながらも成長し続けた、とても「魅力的な市場」に投資できた場合について考えてみます。

世界の年平均成長率は4%と言われていますので、この市場も4%の成長率とし、また騰落を10年サイクルで繰り返している想定です。

株主還元率は、経済大国である米国並みである3.7%とし、そこからETF経費0.1%を差し引き、20%の課税後の還元率として3%を想定します。

このシナリオは世界経済の持続的な成長と、株主還元をしっかり行う市場です。

この「魅力的な市場」に積立投資をすると、以上のような結果になります。

- 20年後に資産は倍増する。

- 30年後に資産は3倍になる。

- 元本割れする期間がないか、非常に短い。

堅実な手法である積立投資でも、魅力的な市場であれば長く続けるとここまでパワフルになります。

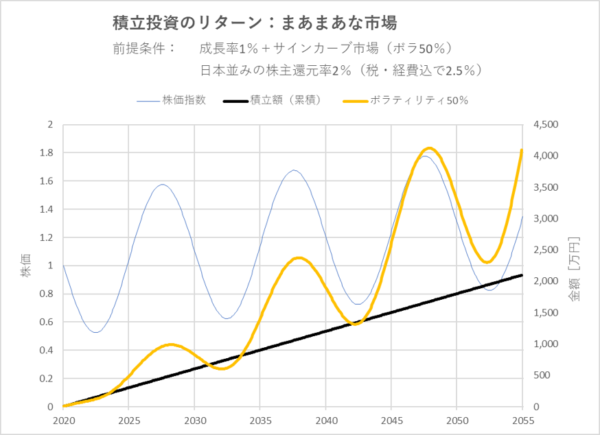

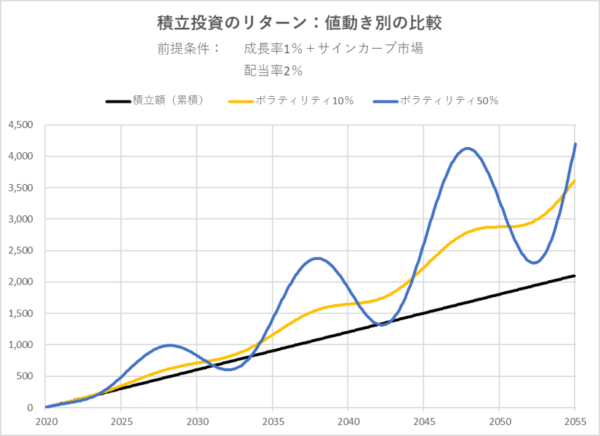

シミュレーション② まあまあな市場への積立投資

では、市場がここまで「魅力的な市場」ではなく、まあまあな市場だったらどうなるでしょうか?

結論をいえば、そんなそこそこの市場でもほとんど損しません。

こちらが「まあまあな市場」に投資した場合です。

市場は50%ボラティリティの10年サイクルで前例と変わりませんが、年平均1%で成長するとします。日本や北欧など経済成長率の低い先進国並みです。

株主還元率は今の東証一部企業並みの2.5%程度で、税・経費を差し引き2%の純還元率とします。

このような現実的な想定市場で、以下のことが読み取れると思います。

- 長期の積立期間でも元本割れのリスクはある。

- 元本割れするリスクとその期間は、積立期間が長いほど小さくなる。

- 含み益の金額は、圧倒的に高い。

- 含み益を抱える期間も、圧倒的に長い。

つまり、不要なリスクを恐れて積立投資をやらない選択が一番損する確率が高いのです。

積立投資の真の魅力

暴落を待望できる積立投資

積立投資の魅力は、ストレスフリーな運用ができることです。

積立投資は、自動化してしまえば運用していることさえ忘れながらインフレ対策ができます。

通常投資はリスクを伴うので、例えば相場が暴落したらどうしようと精神的な負担がついてきます。

しかし、積立投資を行う人は暴落を待望しており、市場がどんな相場になっても楽観的でいられます。これはとても大きなメリットです。

行動経済学的には人間は資産運用に向きませんが、損得が気にならない資産運用方法である積立投資は、私たち人間に備わる本能ととても相性がいいのです。

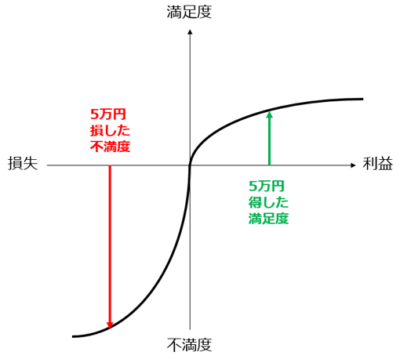

プロスペクト理論:損をした苦痛は、得した喜びの3倍強く感じる

出典:みずほ証券 プロスペクト理論を参考に筆者作成

値動きがあるほどお得になる

また、積立投資は値動きがあるほどお得になる仕組みです。

理由は一定額で口数を買うため、価格の下がった景気後退時こそ、多くの口数を買い込むことができるからです。

詳しくはこちらの記事で解説しています。

評価額は相場次第で変動しますが、口数は増えるだけで着実な資産の積み重ねを示します。正しく分散投資した商品は、時期は未定でも必ず価格は戻ります。

積立を行う場合、むしろ暴落が来ないとリターンが大きく跳ね上がらないというジレンマがあり、暴落は歓迎されます。

逆に、値動きの小さい債券は積立投資に向かない商品です。

積立投資は値動きが大きい(ボラティリティが高い)ほうが、大きく儲かる

- 積立投資が儲かる理由は株式が成長するからではなく、変動するから。

- 債券より株式のような値動きの大きい商品が積立投資向き。

- 積み上げた資産(口数)は相場がどうであれ減らない。

積立投資で大切なこと・大切でないこと

積立投資で大切なことトップ3

積立投資で儲けるために大切なことは以下の順です。

- 続けること

- 低コストで分散投資すること

- 非課税制度を使うこと

積立投資は始めるのは簡単ですが、それに比べて続けるのは難しいです。

毎月お金が余るからという理由で、積立投資する人が実際は多いですが、中途半端な覚悟では大きく確実なリターンは得られません。

退職まで続けることがひとまずのゴールです。

リタイア後も計画的に取崩すことで、生涯大きな資産を築くことができます。

続けることの次に大切なのが、低コストで分散投資することです。

積立投資は個別株はリスクが大きすぎるので対象外になります。

必ずインデックス型の投資信託やETFを買うことがポイントです。

また、iDeCo、NISAといった非課税制度を使ったほうがよいですが、それ以上に長期・分散・低コストが重要です。

積立投資をすべきでない人

積立投資の真の魅力を活用できない人は、こんな人です。

- 毎月定額を投資にできる家計を作れない人

- 元本割れ・値下がり局面に耐え切れず売却してしまう人

積立投資はマーケットのリスクを回避でき、誰もができることですが、大前提として健全な家計をつくり、長期で維持できる人が対象です。

- 積立投資は、マーケットのリスクではなく、投資家本人のリスクが大きい。

- 金銭的・精神的な理由で長期的に運用を続けられない状態に陥らないことが大切。

積立投資で損しない方法と考え方【貯金よりはお得】

まとめ

- 貯金し続けるだけでは損してしまう

- 積立投資は儲からない市場でも儲かる仕組み

- 積立投資の本当のリスクはマーケットではなく、投資家本人にある

基本的に貯蓄できている家計には、積立投資をしない選択肢はまずありません。

今は投資信託やETFが低コストで買える時代なので、一般家計が積立投資に参入する敷居はとても低くなりました。

超長期的には資産を円やドルのお金で保有していることは非常に危険です。

長期で資産を守るためにも、資産の一部をETFや投資信託のように分散した形で株式や債券を保有しましょう。

こんな記事も書いています。

それではまた。