お金持ちはお金を増やす方法を知っています。

お金を増やす方法は、才能や情熱を活かす方法と、特別な立場の人だけが手に入れられる方法と、誰にでも再現可能な方法があります。

一般的な印象とは異なり、世の中のお金持ちのほとんどは、誰にでも再現可能な方法でお金持ちになっています。

具体的にお金持ちのイメージを持つことで、お金持ちへのステップが見えてきます。

この記事では、誰でも再現可能なお金持ちになるための方法を詳しく解説します。

- お金持ちになる方法を知りたい

お金持ちとは

まずは、お金持ちの定義から。お金持ちのイメージをより具体的に見ていきましょう。

日本の世帯の2%は富裕層

お金持ちは一括りにしがちですが、お金持ちにもレベルがあります。いったいいくら財産を持っていたらお金持ちといえるでしょうか?

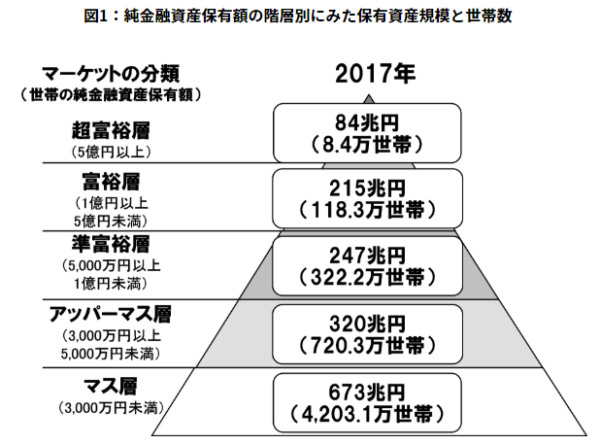

野村総研が2018年に公表したデータでは、一般的に純金融資産が3000万円未満をマス層(=普通の世帯)と位置付けています。

出典:NRI 野村総合研究所

3,000万円以上の資産を持っているとお金持ちといえそうです。

ただし、億超えレベルの圧倒的な資産を持っている人もいるので、3,000万円以上の金融資産だといわゆる小金持ち世帯、1億円以上あるとお金持ち、5億円以上を大金持ちと分類できそうです。

上記の図を更に単純化して家計を3つにグルーピングすると以下の図になり、お金持ちのイメージがより湧いてきます。

-1-600x436.png)

出典:上記(NRI 野村総合研究所)の図を元に作成

資産1億円以上のお金持ち(=富裕層)は約2%と遠い存在ですが、3,000万円以上のそこそこお金持ちの人は、意外と身近にいるかもしれません。

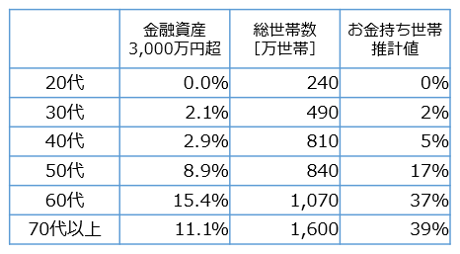

お金持ちの7割はシニア世代

40世帯に1世帯は大金持ち、5世帯に1世帯はそこそこ金持ちなのか…というのは意外に多いという感覚があるのではないでしょうか。

実は、お金持ちのほとんどはシニア世代です。

若くして事業や投資で成功した人たちをお金持ちの典型的なイメージにしがちですが、そのような人たちは非常に少なく、実際はシニア世代が多くの金融資産を保有しています。

世帯主年齢が60代以上のシニア世帯は、資産も多く、世帯数も多い

出典:厚生労働省 統計情報・白書「世帯数,世帯構造×世帯主の年齢階級別」、金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和元年)」のデータを元に作成

一方で、若い世代ほど、金融資産を持ち合わせていません。

シニア世代と比べて、若い世代が資産形成には非常に不利なのには、主に以下のような理由があげられます。

- 収入が低い(20代)

- 資産を蓄える期間が短い(20~30代)

- 子育てや教育費、住宅の購入など支出が大きい(30~40代)

若い世代は金融資産を増やすよりも、優先度の高いことにお金を使う傾向があります。

お金持ちは倹約家?

お金持ちは意外とケチというのも聞いたことがあるでしょう。

お金持ちはお金を稼ぐ以上に、お金を使うことにしっかり目的と理由があります。

(収入ー支出)でお金が残る

たくさん稼げばお金持ちになれると思いがちですが、本当にお金が貯まる仕組みは(収入ー支出)を大きくすることです。

収入を増やすことはもちろんですが、支出をどう管理するかは、お金持ちにとってより大事な問題になってきます。

賢いお金持ちは、お金の使い方がとても上手です。

ただ単にケチになるのではなく、お金を使う行為を、消費、浪費、投資に分けて考えています。

意味あることには大きな金額でもポンと出しますが、意味のわからないことには一切お金は支払いません。

お金持ちが高級車に乗るのは、大抵税金対策だったり、見栄以外に理由があります。

- お金持ちになるためには、お金の使い方を意識しよう

- 消費・浪費・投資の判断力をつけよう

年収1,000万円のワナ

支出をコントロールできなければ、どんなに大金を稼いでいたとしても、お金持ちでい続けることはできません。

1997年のベストセラー本「となりの億万長者」という本には、年収3,000万円以上あるのに将来が不安な医者と、公立学校の教師で平凡な年収にもかかわらず豊かな老後が約束されているキャラクターが登場します。

2人の違いは、一方は浪費家で資産がほとんどない医者で、もう一方の教師は、資産を長期で蓄えつつ運用し、1億円以上の金融資産を築きあげていることです。

サラリーマンでも年収1,000万円になってくると、自分は裕福だという感覚が芽生え始め、支出が多くなりがちです。

食材をオーガニックのみにしたり、高級な外車に買い換えたり、気を付けなければ多方面で贅沢志向になります。

しかし、実際は高年収には税負担も重くなるので、思っているほど手取り収入は増えません。

- お金持ちになるには、収入が増えたときこそ、支出管理を徹底しよう。

- 年収が増えたら、支払う税金や社会保険に注意しよう。

投資しないとダメ?

投資をせずにお金持ちになるのはほぼムリです。

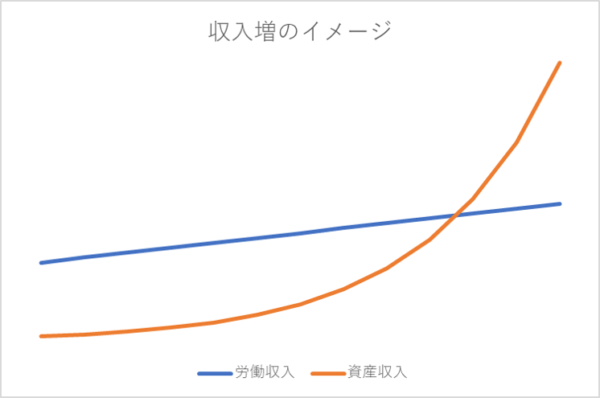

(資産×利回り)でお金は増える

お金持ちはほぼ全員が、資産の運用益で財を成しています。

お金持ちほど、運用と複利の効果を実感している人はいません。

例えば普通の人が利回り4%で10年運用したとすると、100万円は複利の力で約148万円になります。

しっかり運用したとしても、10年で48万円程度の利益にしかなりませんので、労働による収入と比べると微々たるものです。

しかし、お金持ちが1億円を同じように10年間運用したとすると、1憶4,800万円になります。

同じ4%の運用益ですが、その額は4,800万円です。

元手が大きいというだけで、お金を増やすことはさほど難しくなくなります。

ちなみに普通の人が“毎年”100万円を運用資産に加えて運用すると、10年で資産は1,200万円に、20年で3,000万円に膨らみ、複利の力でお金を増やすハードルは年々下がっていきます。

- 投資はお金持ちへの王道。

- お金持ちを目指すなら、必ず複利の力を利用しよう。

サラリーマン所得はお金持ちにはならない

多くの先進国と同じように、日本の法制度ではサラリーマンはお金持ちにならない仕組みになっています。

サラリーマンの生涯年収は2~4億円程度です。(例:平均年収500万円×40年で2億円程度、平均年収1,000万円×40年のエリートで4億円程度)

生涯年収のうち、20~30%は税金と社会保険です。(例:2億円のうち約4,000万円は国へ納めます。4億円なら約1.2億円徴収されます。)

サラリーマンは残りの金額で、日々の生活費を賄い続け、家族を扶養し、教育費、住宅ローンを払い続けます。

給与所得だけでは収入は誰でも頭打ちになるので、お金持ちになるためには、サラリーマン以外の収入源を育てる必要があります。

所得は以下4つに分類されます。

- 給与所得(サラリーマン所得)

- 事業所得(自営業・フリーランス)

- 配当所得

- 不動産所得

このうち、事業所得と不動産所得は比較的ハードルが高いですが、配当所得については、お金を運用するだけで完全な不労所得としての収入源になります。

節約→貯蓄→投資が正しい順序

資産運用は、誰もがお金持ちになれる

資産運用は、誰でも簡単に行うことができ、誰もがお金持ちになれる方法です。

事業所得のように、新たなビジネスを立ち上げ、成長させるノウハウもガッツも必要ありません。

なぜなら、資産運用でお金を稼ぐのは自分自身ではなく、世界経済だからです。(注:長期・国際分散投資を前提としています。)

自分で稼いだお金の一部を自分の将来のために蓄えておくかわりに、他人である世界経済に預けると、成長と複利の力でお金が増えていく仕組みになっています。

1988年に世界経済に預けた100万円は約6倍になった

出典:MSCI.com ACWI index performanceのデータを元に作成

世界中の人々がより豊かになるためにお金を必要としています。

預かったお金を使って事業を起こし、成長させることによって、さらなる利益が生まれます。

資産を運用する人は、この経済成長に乗っかることで資産を増やしていきます。

これにはサラリーマン所得のように労働の必要はなく、ただ(収入ー支出)を大きくし、運用するお金を作ればいいだけです。

運用資産の原資は最初は少額からのスタートになるため、配当収入の実感が湧かず、多くの人が成長と複利の仕組みを軽視します。

しかし、10~20年単位で時間をかけると、やがて労働収入よりも大きな額が増えることになります。

- お金持ちになるには他人の力を使って、辛抱強く資産を増やそう

運用する資産を築くためには

ここまでくれば、お金持ちになるための方法はもうわかります。

特別な方法を探し当てるのではなく、誰でも堅実に時間をかけてお金持ちになる方法です。

- (収入ー支出)を大きくする

- 資産×利回りを大きくする

浪費をやめ、稼ぎの一部を株式のような資産に回し、長期間運用することです。

親からの資産を相続して財を成す人もなかにはいます。

しかし、そういう人は稀ですし、株式投資が誰でもできるようになった今、身分の違いによる貧富の差はもはや言い訳にしかならない時代です。

【お金持ちになるには】稼ぐ以外にすべき事

まとめ

本記事の内容をまとめますと、お金持ちになる方法は、稼ぐ、節約する、貯蓄する、運用するです。

お金持ちというと、有名企業の創業者(ユニクロの柳井さん、ソフトバンクの孫さん)などをイメージしますが、有名でなくてもお金持ちは以外と身近にいて、質素に暮らしています。

ほぼ全ての人にとって節約が、まず最初に、最も確実で、誰でもできるお金持ちになるための手段です。

資産運用に詳しい作家の橘玲さんは、著書「臆病者のための億万長者入門」の中で、お金持ちになるための公式を1行でシンプルに表現しています。

- (収入ー支出)+資産×利回り=お金持ち

結局、お金持ちへの第一歩は節約です。地味すぎてみんなが軽視しますが、正しいやり方で継続した人だけがお金持ちになっていきます。

こんな記事も書いています。

急にお金持ちになろうとすると夢が遠のきますが、時間をかければより現実的にお金持ちになれます。

正しい資産運用の考え方を身につけるための記事です。

それではまた。