こんにちは、AJO(@ajo_kakei)です。

ウェルスナビをやめたとしても、口座解約はしないでおきましょう。

WealthNavi(以下ウェルスナビ)は優れた資産運用サービスですが、やめても全く問題ありません。

むしろやっと資産運用の次のステップに進めます。

ここで深掘りする前に、ウェルスナビをやめるときは、口座解約はせずに全額出金に留めておくことがポイントです。

何かと便利ですし、口座を持つだけなら無料なので。

ウェルスナビのようなロボアドによる資産運用は完全にほったらかしできるのがメリットですが、投資家本人への金融教育が行き届かないというデメリットがあります。

やめる理由は人それぞれですが、やってみて何らかの気づきがあったはずです。

運用資産が取り残されるのは非常にもったいないことですから、「ウェルスナビをやめた後は自分で運用していくことが望ましい」というのがこの記事の主張です。

はっきりいって、ここからが本当の資産運用の始まりです。

この記事では、ウェルスナビをやめても問題ない理由と、その後にすべき行動について解説します。

- ウェルスナビをやめた人の理由を知りたい

- ウェルスナビを解約した後、資産運用でステップアップしたい

ウェルスナビをやめる理由

理由① 手数料が高いから【圧倒的No.1】

資産運用に慣れている人から見れば、手数料1%は非常に高額です。

この1%には消費税とETFの運用経費が含まれていないので、実質は1.2%程度の手数料となります。

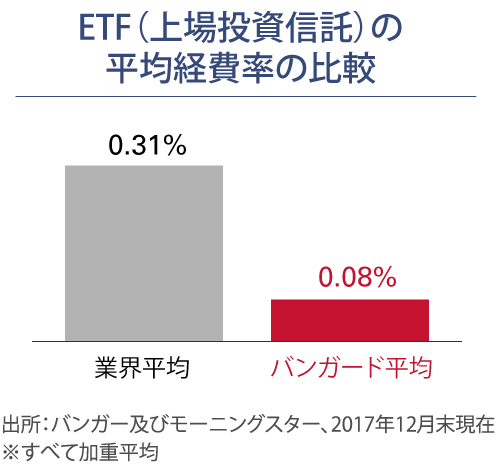

自分で運用するなら運用経費0.5%以下に、工夫次第で0.1%程度に抑えることができます。

本来ETF市場では経費率はこれくらいのレベルで争われています。

しかも、ETFの経費率は年々下がっています。

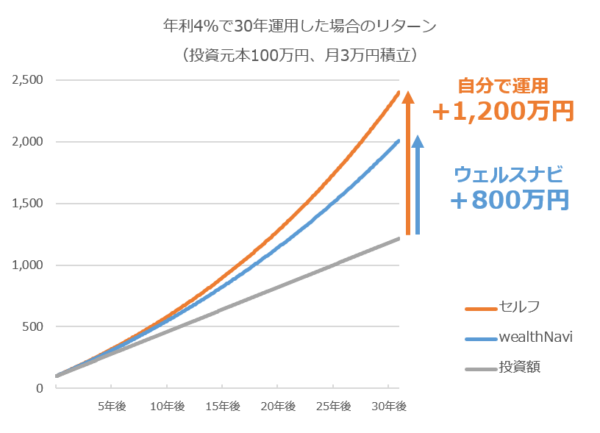

仮に、ウェルスナビをやめて自分で0.3%で運用すると、投資成績はこれくらい差がでます。↓

逆に言えば、ウェルスナビで運用すると、約400万円分のリターンが利食いされているといえます。

投資初心者はこの手数料の恐ろしさを知らずに運用をはじめます。

しかし、ウェルスナビでは手数料もしっかり提示し続けてくれるため、徐々にこの事実に気づくようになります。

画像元:WealthNavi

この点は、ウェルスナビは良心的だと思います。

手数料の負担を大幅に減らせることに気づいた利用者は、ロボアド完全おまかせの運用から手を引き、自分で運用するようになります。

理由② 投資成績が振るわないから

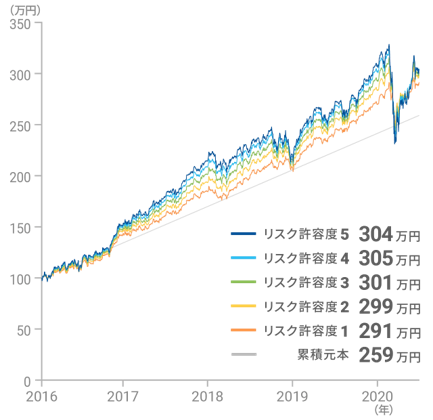

次に、ウェルスナビで運用を開始してから市況が悪く、投資成績が悪かったためにやめてしまう人もいます。

これはウェルスナビに限った話ではなく、投資に慣れていないために損失が怖くなり運用そのものをやめてしまうパターンです。

2020年のコロナショックも、強烈な下落に耐えられなくなった人もいます。

出典:WealthNavi

非常にもったいないことです。

通常、市況が悪いときは投資商品が安く買える時期であるためチャンスですし、不況を乗り越えてこそ、運用成績はぐんと伸びます。

市況が悪いときが全くないと、投資していても運用成績は平凡で終わります。

このような金融の知識がないと、短期的な株価の動きに踊らされて、経済ニュースのノイズに流されてしまい、長期で運用を続けることができなくなります。

資産運用を外注化することの最大のリスクは、投資家本人の金融リテラシーが育たないことです。

理由③ 自分で運用したいから

資産運用を始めてからも、コツコツと投資の仕組みについて学んでいれば、自分で運用したくなります。

理由①のように、手数料がきっかけの場合もあります。

ウェルスナビでは利用者のリスク許容度に沿って最適なポートフォリオを組みますが、やり方はとてもシンプルなので完コピして自分で運用すればできてしまいます。

自分で運用すると、手数料は圧倒的に低く、より自分に合った投資方法も実践できます。

また、すでに自分で資産運用し、資産の一部をウェルスナビで運用してパフォーマンスの様子を見ている人もいます。

ウェルスナビのやり方を実践しながら学ぶのは、資産運用セミナーに参加するよりはるかに学習効率が高いです。

慣れてくればウェルスナビを卒業して、自分で運用するのはステップアップとして全然ありですね。

自分で資産運用を開始するステップはこちらの記事で紹介しています。

それでも見習うべきウェルスナビの資産運用

ウェルスナビは投資に時間を割けない人を対象とした資産運用サービスで、その内容はなかなか優良です。

手数料と金融教育を施すという点以外は、見習うべき特徴があります。

- 資産配分の決定がシンプル

- 運用方法がシンプル

- 手数料がシンプル

資産配分の決定がシンプル

ウェルスナビの驚くべき特徴として、顧客の資産配分を決めるプロセスがとてもシンプルなことがあげられます。

資産配分で投資パフォーマンスの9割は決まると言われます。

資産配分は、投資家本人のリスク許容度に沿って決める必要があります。

リスク許容度とは、投資家が受け入れられる資産価値の変動幅です。

変動幅が大きければ、大きく儲ける可能性を秘めますが、大きく下落する可能性もあり、下落幅を投資家本人が精神的に耐えられる範囲に落とし込む必要があります。

資産運用の方針を決めるのに最も重要な要素です。

これがたった6つの質問に答えるだけで、決まってしまうのです。

利用者は数回クリックする負荷しかかかりません。

料金もかかりません。

それだけで投資家のリスク許容度をはかり、自動的に超シンプルなポートフォリオを組みます。

資産配分の重要性とポートフォリオについて、詳しくは別記事を参照ください。

運用方法がシンプル

ウェルスナビのポートフォリオはたった7つの金融商品から選択されます。

米国株、日欧株、新興国株、米国債券、物価連動債、不動産、金それぞれの資産クラスにまんべんなく投資する米国籍のETFを使います。(参考:WealthNavi)

ETFは非常に安全かつ低コストで透明度も高い優れた金融商品で、その中でも優良な銘柄が厳選されています。

ETFについて詳しくはこちら。

具体的には、VTI、VEA、VWO、AGG、TIP、IYR、GLDの7つ。

これらは全部、誰でも自分で投資可能です。こちら後述します。

その場合、手数料は劇的に下がり、おそらく平均0.2%以内でおさまると思います。

手数料1%がシンプル

ウェルスナビの顧客にとっては1%の負担というのは、シンプルで覚えやすいです。

しかし、1%は決して安い手数料ではありません。

その中身がどうなっているか見てみましょう。

ウェルスナビに支払う手数料から得られる価値をまとめるとこんな感じです。

1%を払わず自分で運用するなら、これだけの手間がかかります。

- 手間賃

- 商品選び

- 商品購入の手間

- リバランスの手間(メンテのための売買)

- 資産運用アドバイス料

- リスク許容度の判断・管理

- 資産配分の提案

- 納税・アフターサービス

- 独自サービス料

これを全部丸投げでき、ほったらかしで運用ができるのがウェルスナビのメリットです。

しかも、この中の独自サービス料のDeTAXはちょっと注目です。

独自サービスのDeTAXは、ウェルスナビを利用することによって、税金の繰越し相殺をしてくれるます。

個人で税金に精通していないとなかなか実践する人もいない上級者テクニックです。

個人投資家ではなかなか代替手段のない魅力的なサービスが、手数料1%にコミコミというわけです。

ウェルスナビを卒業した後にとるべき行動

それでもウェルスナビをやめたほうがいいと私は思っています。

そのためには自分の資産くらい自分で運用できるようさっさと勉強し、ほったらかせる仕組みにして400万円の手数料を回収します。

投資家としてやるべき事

本来投資家のできることは市場では限られており、その中でできることをやります。

投資家のできることは

- 買う

- 売る

- 何もしない(保有し続ける)

これだけです。

しかも、売ったり買ったりするプロセスはネット証券を通せば数回クリックするだけのことです。

これだけで資産を着実に増やし続ける人がいるのは、以下のような行動をしているからです。

- 自分のリスク許容度を見つけること

- 自分の運用基本方針を作り上げること

- 長期で継続できる資産配分を決めること

この行動を起こしている人たちは、不況がくるとこうなります。

- 買い増す

- 買い増す時期をじっと待つ

私たち人間は欠陥があります。

今日明日といった短期の出来事を無視することができない、長期の資産運用のための合理的な選択をできなくなるという欠陥です。

短期のトレンドは、まやかし以外の何物でもなく、資産運用にとっての大敵です。

長期で投資を続けることができない理由は、自分のとったリスクに耐えられなくなるから。

もっと言えば、不況に耐えるための投資に関する知識が不足し、怖くなってしまうからです。

そうならないためには投資家として自分と向き合う姿勢を持つこと。これは、ほんの少しの知識をつけるだけでできるようになります。

ウェルスナビでの運用方法は完コピできる

ウェルスナビをやめる場合、早い方が手数料分お得です。

しかし、せっかくならウェルスナビで最適化してくれたポートフォリオや自動化していた作業を自分のものにしておいたほうが、さらにお得です。

おそらく自分で管理することで、将来的な経費はもっと低くなり、100万円単位のリターンを叩き出せます。

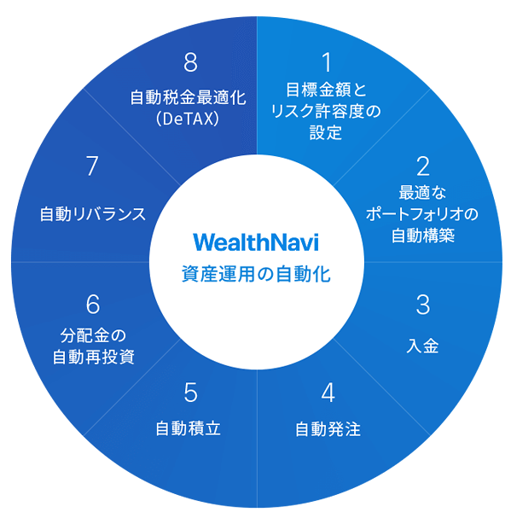

ウェルスナビではこのような機能を自動化しています。

出典:WealthNavi

8のDeTAX以外は、全て自分で行うことができます。

ウェルスナビでは、1のリスク許容度の設定とポートフォリオの構築までは無料できてしまいます。

そのポートフォリオを使って、自分でETFを購入するのは一つの手ですね。

資産運用から卒業しないこと【重要】

おすすめできないのは、資産運用自体から撤退しないことです。

特に暴落時、不況時はチャンスですので、積立額を維持したり増やすことが将来のリターンにつながります。

それでも人間ですので、不況時は弱くなりがちですので、しっかり対策を取りましょう。

- 自分のとれる範囲のリスクで運用する

- 資産運用について学ぶ

不況時にやめないために、生活防衛資金は必ず確保し、余剰資金を運用することが鉄則です。

資産運用について学ぶには、まず本、そして本、そしてまた本を読むことです。

ネットの情報はフィルターするのが大変なので、結局本のほうが効率的に学べます。

ウェルスナビをやめた後に取るべき行動まとめ

ウェルスナビのサービスを自分でやってみる

ウェルスナビは優れたサービスを提供しますが、基本的には全て自分でできることです。

証券口座を開いて、ETF、投資信託などの商品を選び、リターンが出たところで納税します。

DeTAX以外は、ネット証券などを通して自分で行うことができます。

これができるようになれば、資産運用はより自由になり、ウェルスナビよりもよい成績を収めることも可能になります。

ウェルスナビをやめた後にすべき行動をまとめると、100万円以上になる手数料を回収するのと同じリターンが得られるということです。

ウェルスナビをやめる理由は3つ:手数料・運用成績・自立

やってみて学ぶ手数料の重大さ。資産運用に関しての考察を丸投げせず、コストともしっかり向き合えば、自立への第一歩です。

見習うべきウェルスナビのシンプルな資産運用

ウェルスナビの運用方法は、顧客ごとのリスク許容度を判別し、優良なETFを組み合わせたポートフォリオを組みます。

自分で運用するときも、このステップと商品選択は真似してもいいくら参考になります。

ウェルスナビを卒業した後にとるべき行動

資産運用から撤退するのではなく、しっかり向き合い、自分なりのやり方を見つけていきましょう。

そのためには本やウェルスナビ自体から、資産運用を学び実践することです。

こんな記事も書いています。

それではまた。