そろそろ資産運用始めたい。

でもNISAって何だっけ?

投資信託は何を買ったらよいのか。

そもそも証券口座はどこで開くのがいいのか。

投資を始めるにあたっての疑問と、最適解をまとめました。

- 投資初心者、とりあえず今すぐ投資を始めたい

- やりながら学ぶので、取り返しがつく無難な方法だけ知りたい

- とりあえず損しなくて、後で面倒にもならない方法を知りたい

- やると危険な行動も知っておきたい

細かいことがわからず、いつまでも投資を開始できないままでは、勿体ないです。

とりあえず始めてみて、要領がわかってきたら自分なりにカスタマイズしていければよいと思います。

結論だけ知りたい場合は、目次を見るだけでわかるようになっています。

【始め方①】銀行口座で投資信託買ってもいいの?

A. よくないです

- 遠い将来必ず後悔します。投資信託は証券口座で買いましょう。

- 銀行に手数料払いたければ、どうぞ。対面でいろいろ教えてくれます。

- 親身にアドバイスしてくれると思いますが、自社商品以外は詳しくないので、あなたにとっての正しい商品選びはできません。

- 同類の商品はネットでも必ず買えますので、とりあえず窓口で決めるのはやめましょう。

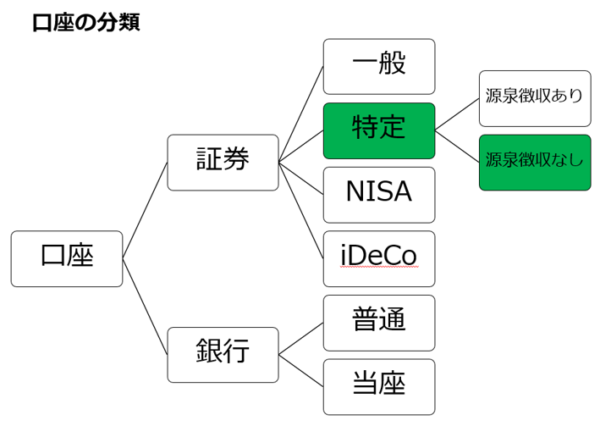

【始め方②】証券口座と銀行口座の違いは?

A. 株と現金を管理する口座

- 証券口座は株や投資信託をやりとりする口座。

- 銀行口座は現金をやりとりする口座。

【始め方③】証券口座はどこで開けばいい?

A. SBI証券と楽天証券

- まずこの二つは開いてください。

- 基本はSBI証券一択です。楽天ユーザーなら楽天証券も開いておきましょう。

- SBI証券は証券業界のリーダー的存在で、低コスト。ただしポータルページのデザインは低評価。

- 楽天証券は楽天ユーザーにはポイント還元がありお得です。デザインもSBI証券よりマシですが、サービスの改悪が進んでいます。

- 雰囲気を掴むためにもこの2つを開きましょう。

- また、めんどうですが楽天銀行と住信SBIネット銀行口座も開きましょう。これら4つの口座があればお金の移動を全て無料にできます。

- 分からなかったり不安なら、気になった全ての証券口座を開設してみてください。リスクもコストもかかりませんし、自分に合った証券口座が見つかるかも。

【始め方④】特定口座って何?

A. 税金計算がしやすい口座

- 税金の徴収方法を他の口座と分けるのが目的。

- 税金制度は複雑なので、投資を勉強しながら税のことも徐々に学んでいきましょう。

【始め方⑤】源泉徴収あり・なしはどっちを選べばいい?

A. 源泉徴収なし

- 源泉徴収ありでもいいけど、年間20万円以上儲けがでなかったら、いちいち税金払わなくてもいいんですよ。

- 源泉徴収ありだと自動的に徴収されてしまいます。

- 今年それ以上儲ける予定があるのなら「源泉徴収あり」のほうが確定申告の手間がなくてよいのですが、初年度はまずありません。

出典:週刊ダイヤモンド社

【節税投資①】NISA口座はどこで開設する?

A. SBI証券

- 最も信頼性の高いSBI証券が無難です。

- 楽天証券が次におすすめですが、前述のとおり改悪が進んでいるので将来性が疑問です。

- NISA口座は一度開設すると証券会社を変えることができません。

- 注意しましょう。

- 2024年からはNISA口座の投資限度額が360万円/年に拡充されます。

- もし2023年中に開くなら一般NISAか積立NISAの選択をしなければいけませんが、その場合積立NISAを選ぶとよいでしょう。

こちらの記事が参考になります。

【節税投資②】iDeCo口座はどこで開くべき?

A. SBI証券

- 理由は上述のとおり、低コスト・高信頼性。

- 楽天ユーザーならポイント還元があるので楽天証券でもよいかもしれません。

- ポイント還元率とサイトのデザインについては楽天証券が上ですが、SBI証券はそれ以外のサービスで全ての利便性を凌駕します。

楽天証券の口座開設はこちら。

SBI証券の口座開設はこちら。

【投資①】いくら投資したらいい?

A. 月1万円

- とりあえず少額から。心が許せば増額していけばOK。

- 最初の目安は、「しばらくの間、半分減額になっても心が穏やかでいられる額」に。

- 生活防衛資金は残しておきましょう。生活費の6カ月分くらい。

- 20年以内に使う予定がある金額も運用せず貯蓄しておいてください。結婚資金、海外旅行費、子供の学費など。

- つまり運用に回していいのは、余剰資金だけです。月1万円の余剰資金が確保できるまで、投資はできません。

- また、投資初心者であれば、しっかり学習を積み重ねるまでは、多額を運用に回すのはやめましょう。

【投資②】どうして積立がいいの?

A. 今の相場が高いかもしれないから

- 積立投資は、時間の分散です。

- 投信のような値動きのあるリスク資産は、買うタイミングによってリターンが大きく異なります。(リスク大)

- 買うタイミングによるリスクをなくすのが積立投資です。

【投資③】投資信託、個別株、ETFのどれを買ったらいい?

A. 投資信託

- 理由は?

- 個別株(トヨタ、ソフトバンク等)は購入単価が10~100万円と高い。

- また、個別株はゼロになることもあり、初心者は手を出さないか、趣味の範囲に留めましょう。

- ETFは投資信託より安いからおすすめですが、まず投信を理解しないとわからないものです。

- 日本の証券市場ではETFよりも投資信託のほうがポピュラーで、情報が豊富です。

- 投資信託とETFの仕組みやその違いをしっかり押さえるまでは、投資信託を買いましょう。

【投資④】おすすめの投資信託は?

A. eMaxis Slim 全米株式 S&P500

- eMaxis slimシリーズの全米株式S&P500(信託報酬率は0.0968%)

- コストが最安で、投資先が米国だから。

- 積立設定したら、じっくり商品の勉強をしてみてください。

- あとは好みの問題で、eMaxis Slimシリーズの全世界や日本でもいいでしょう。

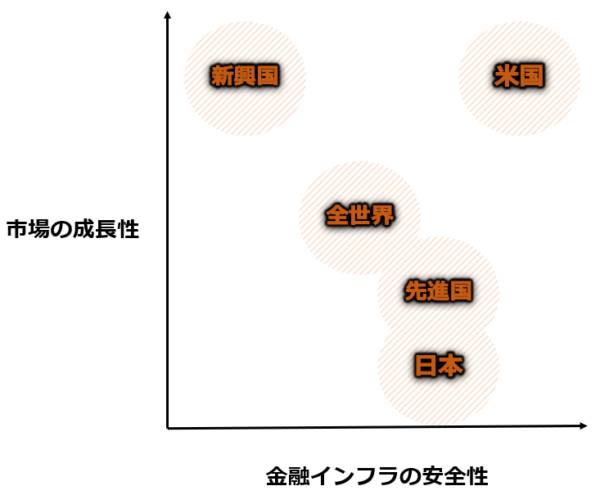

【投資⑤】おすすめの投資対象の国は?世界全体がいい?

A. 米国

- 投資商品や法整備がちゃんとしており、かつ成長が期待できる国だから。

- 次におすすめなのは全世界。日本人には全世界が人気のよう。

【投資⑥】おすすめの資産配分は?

A. 70%株式、30%は国債や現金

- 株式と言っても個別株ではなく、投資信託やETFのことです。

- 40代以下なら100%株式でも一応大丈夫です。ただ現金100%の人がいきなり転換するのではなく、徐々に理想の資産配分に近づけましょう。

- 積立しながら、自分の理想の資産配分を見つけましょう。

- 株式中心の投資信託は最悪半分になることもありえます。国債は最悪10%減。現金は減らないがインフレ負けするので、長期的には一番損します。

【投資⑦】やると危険な行動は?

A. 信託報酬0.5%以上の投信を買うこと

最近は信託報酬0.1~0.2%が相場です。

アクティブ投信はもっと高いですが、素人が買うべきものではありません

概念的には以下は危険。

- 現金のみで資産を持ち続けること

- かといっていきなり多くのリスク資産に移動すること

- 何も勉強せずに投資すること

より具体的には、

- 自分で調べず、銀行や保険会社に相談して商品を購入すること

- 手数料の高い投資信託を選ぶこと

- 短期売買を試みること

は非常に危険です。

地雷商品を避けるのには、こちらの動画が参考になります。

投資の始め方まとめ とりあえず失敗しないで、徐々に深入りするためのショートカット

つべこべ調べている時間がない人向けに、さっさと1歩踏み出せるようまとめました。

なお、既に積立投資を開始して慣れている人にとっては、これ以外の最適解があると思います。

投資で成功している人も含め、投資は誰でも必ず失敗します。みんなその経験を通して学習し、徐々に資産を増やしているのです。

投資初心者レベル1から、徐々に「経験値」と「運用資産」を積立てよう

私は投資についてよく理解していなかったころ、手数料4%の投資信託を6年以上買い続け、時間とお金を無駄にしてしまった痛々しい経験があります。

これから積立投資を始める人には、そのような経験をしてほしくないので、誰でも失敗しないように始められるショートカットを記しました。

資産は急激に増えることはありません。徐々に増やしていくものです。同じように経験値も徐々に増やしていきましょう。

そうすれば資産の急激な騰落をある程度は抑えることができ、また上昇率も上げることができるようになります。

これを参考に、積立投資を始められた方は、ぜひ継続的に学ぶことをおすすめします。

少額で時間も早いほど、失敗しても取り返しはつきます。

学ぶことが一番の資産防衛になります。

やりながら学んだほうが、小さな失敗を繰り返すことで、より気づきが多いので、最終的には安全で大きな資産形成をすることができます。

こんな記事も書いています。

それではまた。