- これから投資信託で積立投資を始めたいけど、手数料が気になる。

- 一番手数料がかからない投資信託の買い方が知りたい。

今の時代、投資信託はコスト勝負です。

コストをどれだけ抑えるかによって、将来の運用パフォーマンスは大きく変わってきます。

せっかく節約して積み上げてきた資産を、毎月の投信の費用に充てることは避けましょう。

この記事では、一番コストがかからない投信の買い方を解説します。

先に結論をまとめると以下です。

- 運用コストを抑えるポイントは、投資信託の選び方と買い方にある

- 手数料の安いインデックス投信を自動積立し、なるべく売買しないこと

- 運用方針を確立することが、最も投資効果が高く費用がかからない

以上の論点を踏まえて、深掘りします。

1.少額で積立投資の試し買いをする。

まだ、投資信託を買ったことのない人は、その一連のプロセスを少額で経験することが第一ステップになります。

本気でポートフォリオを組むときには、売買のプロセスを分かっておいた方が余計なことを考えなくて済むので効率的です。

人によって以下のような感想を持つと思います。

- 思ったより簡単

- 思ったより面倒

- 思ったよりわかりづらい

- 思ったより迷う項目があった

この売買プロセスは資産が数百万・数億円になっても同じです。

まずは、投資信託の買い方の流れを一通り体に覚えさせておく必要があります。

一度やって慣れておかないと、本気で売買するときに止まってしまったり、大きなヘマをしてしまうことにつながります。

また、一度も投信を保有していないと、以降の解説の本質が読み取りづらくなるか、鵜呑みにしてしまうか、実感が伴わないもので終わってしまいます。

缶ジュース2~3本くらいのお金を使うことになりますが、証券会社や運用会社がどのように手数料を取るのか少額で実感できておすすめです。

因みに一番手数料がかからない方法は投資を一切しないことですが、これが一番損な選択になります。詳しくはこちら。

試し買いする投資信託はどれでもよいのですが、せっかくなら優良なインデックス投信を買ってみましょう。

例えば、以下です。

- 楽天VTI

- SBI・バンガード・S&P500

- eMaxis Slimシリーズの中で好きなもの1本(日経225とか)

これらは2020年現在、多くの個人投資家にとって最も低価格で優良投信です。

少なくとも世の中にある99%のボッタクリ商品ではありません。

例えば、毎週5,000円の積立設定をし、3か月くらい持ってみて、売り抜きます。気に入ればそのまま持っておいてもよい商品ですが。

そうすれば、証券口座に売買や分配金のデータが蓄積されるので、損得の臨場感がでます。当事者意識も芽生えます。

以降の最安の投信の買い方を、今保有している投信と比較して考えることができます。

資産運用は誰もが必ず失敗をしますので、その失敗の経験を最小コストで行い、自分の学習につなげます。

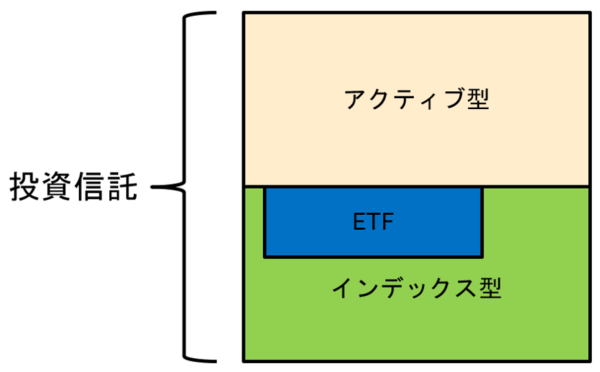

2.必ずインデックスファンドを選ぶ

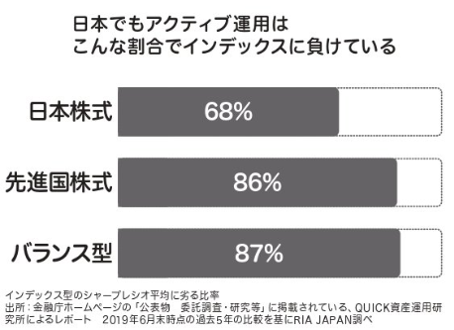

投資信託にはアクティブ型とインデックス型の2種類があります。

アクティブ型は、成績もコストも話になりません。

世界市場は4%くらいで成長すると言われており、インデックス投信が狙うパフォーマンスでもあります。コストは高くても0.5%程度です。

アクティブ投信はそれ以上の成績を狙いに行く投信であり、コストが3%前後かかります。そして過去の成績は散々たるものです。

出典:

将来が不確実な成績とは違い、コストは確実に失うものです。

一部の資産運用に熱狂した人向けだったり、ポートフォリオの一部として組み込む用に作られた商品ですので、少なくとも最初に手を出すのは避けましょう。

残念ながらこれらは投信の名称からは判断できません。

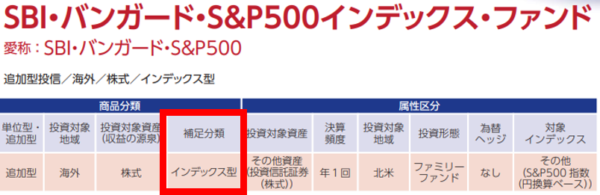

最初にインデックス型かどうかを知るには目論見書を見ればわかります。

出典:SBI証券 SBI・バンガード・S&P500

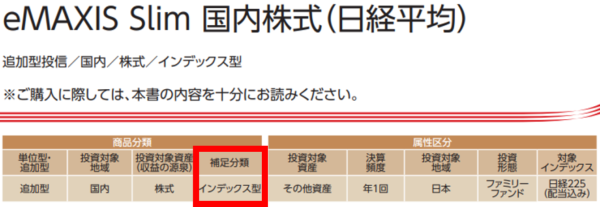

出典:三菱UFJ国際投信 eMAXISシリーズ eMAXIS Slim 国内株式(日経平均)

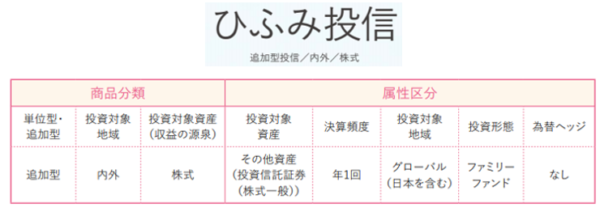

出典:ひふみ投信

このように目論見書の最初のページに書いてあります。

ひふみ投信のようにアクティブ型の場合は、補足分類としてインデックス型の表記がありません。

面倒ならGoogle検索で出ると思いますので、それを信じるのも手です。また、信託報酬が1%以上と高いものはアクティブ投信です。

3.信託報酬が0.2%以下の投信を選ぶ

前項のとおり、コストは強烈にパフォーマンスを押し下げます。

インデックス投信の中でも、最も安いものは信託報酬が0.2%以下です。

ここで、投資信託のコスト構造を簡単に記します。

投信のコストは、買うとき、売るとき、持っているときにかかります。

- 売買手数料 買うとき、売るときに払う 無料~3.3%程度

- 信託報酬 持っているときに払い続ける 0.2%~2%程度

- 信託財産留保額 売るときに払う 無料~0.3%程度

投資信託の世界は、安い商品ほど、よい商品です。

売買手数料と信託財産留保額が無料でないものは、全てはじきましょう。99%ゴミ投信若しくはボッタクリの販売会社(銀行・証券会社)で買わされていると思ってよいです。

また、0.5%以上の信託報酬率もほぼ投資家にとって魅力のないゴミ投信です。

その分販売する側の利益率は高いので、証券会社や銀行窓口ではこのような商品を勧めてきます。

信託報酬が0.2%以下のものをネット証券で買いましょう。

2020年現在、それで最安の投信トップ10くらいに絞り込めます。

もし、新興国や新興国を含む全世界に投資するファンドに投資したい場合は、0.3%前後の信託報酬が最安になってきます。

日本・米国・EU諸国ほど、金融インフラが発達していないため、これらに投資する投信よりはコスト高になります。

因みに冒頭に紹介したお試しで買う投資信託は、いづれも0.2%以下の選りすぐり商品です。

信託報酬が0.2%以下ということは、100万円運用していたとしたら、年間の費用は2,000円で済むということです。

これは、iDeCoで毎月積立した場合の、最低年間費用と同額です。

4.純資産額が大きく増加傾向の投信を選ぶ

コストが0.2%程度まで抑えられたら、次の基準は純資産です。

これは2つのメリットがあります。

1つは、純資産額が大きい投信は、安定と信頼が高いことを示します。

純資産が大きく増加傾向ということは、多くの人ががその投信を信頼して買っている人気のある商品だということです。

このような状態の投信は運用が安定し、償還リスクが低いことを意味します。

投信の一番のリスクは償還されることです。

償還とは、運用を断念し、全ての資産を顧客である投資家に返却することです。

パフォーマンスが落ちたり、人気がなくなって誰も買わなくなると、投信は償還されてしまいます。

その多くの場合、基準価格は下落傾向です。

もう一つのメリットとして、純資産額が大きいとコストが低くなる傾向があります。

ファンドを運営するには経費がかかります。代表的なのがファンドマネージャの人件費です。

ちょっと古い動画ですが、ファンド運営には多くの人と会社が絡んでいます。

この仕組みの経費と彼らへの報酬を全額負担しているのは、他ならぬ私たち投資家です。

しかし、このような経費は固定費の要素が大きく、純資産額が大きくなれば一口当たりの経費が下がることになります。

純資産額が大きくなるにつれて、信託報酬を引き下げるように設定や見直しをしている運用会社も多くあります。

投資信託を選ぶコツは以上です。

しかしこれは、ボッタクリ商品さえつかまなければ、費用も成果も大差は出ません。

もっとも成果に重要なのは、資産配分であり、それを維持するために売買頻度を下げることが、低コスト化になります。

5.なるべく売買する頻度を下げる(自動積立設定はOK)

資産を動かすたびに、手数料は発生します。

なるべく資産を動かさないようにするためには、自分が永続できる資産配分を見つけることです。

市況次第で買ったり売ったりしない資産配分にしましょう。

そして、多くの投資商品を所有せず、なるべくシンプルにポートフォリオを組むことです。

資産配分は、運用方針によって導き出されます。

運用方針は、自分の投資目的とリスク許容度によって導き出されます。

なので、自分の投資目的とリスク許容度を明確にできるよう、ここに一番時間を使いましょう。

無料でできる大切なことなのに、ほとんどの人が、ここに向き合おうとしません。

無料でも自分を本質的に顧みることは、なかなか大変な作業なのです。

しかし、投信の銘柄選びよりも、最小のコストで最大のリターンを生み出すのが運用方針や資産配分の決定です。

銘柄選びは最もコストがかかるうえに、リターンを押し上げる効果はほとんどありません。

ポートフォリオや投信銘柄の選出よりも、資産配分を決めることがはるかに重要です。

そして、資産配分を維持するためのリバランスはどうしても必要になります。

半年~1年おきにリバランスし、その度にコストは発生します。

自動積立については、多くのネット証券で設定・購入は無料なので、コストを押し上げることはありません。

まとめ 1番コストがかからない投信の買い方

1.まず少額で売買の一連の流れを体験する

証券の買い方は簡単ですが、それでもいくつか選ぶ項目があります。本気買いする前に慣れる必要があります。

2.必ずインデックスファンドを選ぶ

アクティブ投信は危険がいっぱい。安くてリスクも低いのがインデックスファンド。

3.0.2%以下の信託報酬率の投信を選ぶ

世の中の投信の99%はゴミです。信託報酬率を0.2%以下にすれば優良投信の選りすぐりになります。

4.純資産額が大きく増加傾向の投信を選ぶ

投信の最大のリスクは償還です。純資産額が大きく増加傾向の投信に償還はありません。

5.積立以外、滅多に売買しないこと

資産配分を決めれば、投信はどれを選んでもそんなにパフォーマンスは変わりません。リバランス以外に売買はしないことが理想です。

どんな資産配分なら永続できるか、自分のリスク許容度と投資目的をはっきりさせることに時間を使いましょう。

こんな記事も書いています。

それではまた。