暴落時の追加投資は、優良な投信の場合に限り有効です。投資信託の元本がマイナスかどうかは関係ありません。

しかし、追加投資は元々の積立投資戦略から逸脱した行為になるため、判断は慎重になる必要があります。

投資額については、ムリに増やし過ぎるとその恩恵は小さくなります。

この記事では、なぜ積立投資だと暴落しても儲かるのか、暴落に強いと言われる仕組みについて解説しています。

- 積立投資が暴落に強い理由を理解しておきたい

- 暴落時に仕込むと、どれくらい差がつくのかわかっておきたい

暴落に強い理由

積立投資が暴落に強いのは、暴落時にそれだけ多くの口数を買えるからです。

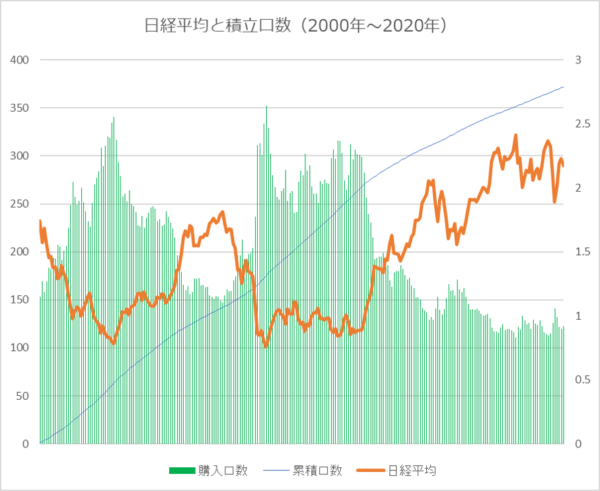

以下のチャートは過去20年の日経平均価格と、その間に定額で積立投資したケースです。

好景気時は少ないが、暴落時はたくさんの口数が買える

出典:Yahoo! Financeのデータを元に筆者作成

価格が下がっている期間は多くの口数が買え、価格が高いときは少ない口数を買っています。

もう少し詳しく見てみます。

価格ではなく、数量を積み立てている

積立によるインデックス投資やETFは、口数を定額で買います。

一般的には、毎月1万円ずつといったように、頻度と投資金額を設定して自動で積み立てます。

積立投資では、次の式が成り立ちますが、積立金額が常に一定なため、購入単価が変動するときは、数量も反比例して変動します。

積立金額=購入単価(基準価格)×数量(口数)

暴落のときは、購入単価が下がるため、数量が多く買えるようになっています。

すると、暴落がなかったときと比べて、多くの数量を積み立てることができるため、将来値が戻ったときに、資産額がより大きくなっているわけです。

具体例として、20年前の2000年から毎月1万円ずつ日経平均に連動するインデックス投信に投資してきたケースで説明します。

日経平均のグラフがこちらです。

2000年以降の日経平均はこのように推移してきました。

出典:Yahoo!Financeのデータを元に筆者作成

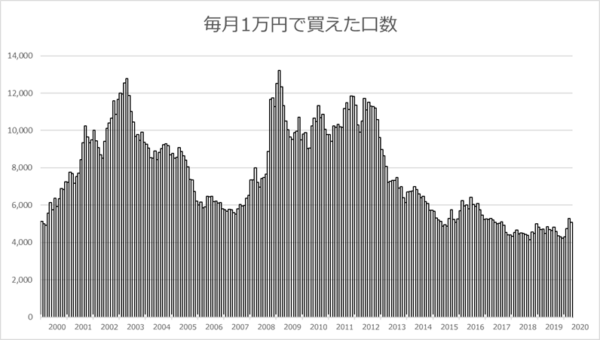

続いて日経平均インデックスに月1万円の積立投資で購入してきた口数の推移です。

日経平均が下がっているときには、多くの数量を買うことができています。

出典:Yahoo!Financeのデータを元に筆者作成

前述のとおり、積立金額が一定で、購入単価である基準価格が変動するため、数量である口数も毎月変動します。

この口数のグラフの総面積が投資資産です。

- 景気が悪いときは、たくさん口数を買っている。

- 景気がよいときは、少ない口数を買っている。

景気変動で資産は変動しない

評価額を見て価格暴落時に憂鬱になったり、怖くなったりするのは、私たち人間の錯覚によるものです。

積立投資は、相場がどうであれ、口数という単位で資産はどんどん積み増されていきます。

購入した口数は買った分だけ増えていき、売却しない限り減ることはありません。

この口数にその時の取引価格をかけると資産評価額(黒い線)となり、この値が景気によって増えたり減ったりします。

評価額は変動するが、積み立てた累積の口数は増加を続ける

出典:Yahoo!Financeのデータを元に筆者作成

株式の個別銘柄と違いインデックスに連動する投信やETFは、潰れて価値がゼロになることがありません。

また、資産を全て売却しなければならない事態は自助努力で避けることができるため、暴落時に大きな損失を被ることはありません。

本当に憂鬱になるべしは、貯金がありながら、口数という形で資産を積み上げていない状態です。

貯金の弊害と対策についてはこちらの記事もご覧ください。

- 積み立てている資産は、評価額ではなく口数であり、口数は着実に増えていく。

- 積立投資が暴落に強いのは、より多くの口数を買えるから。

積立投資の本質

もし今貯金があるなら、暴落時に一気に買い進めたほうがよいのでしょうか?

一気にたくさん買うことはできない

投資に興味をもったときに、ある程度の資金がそろっている場合は、最初から一気に資金を突っ込むこともできます。

しかし、現実に暴落時に一括投資は行うことができません。

暴落時は相場の変動が激しく、下落の底が見えないため、財産の全てを投資する心理的負担が大きいためです。

例え投資の最高のタイミングである暴落時であっても、最初に全ての資金を突っ込むのは、ギャンブル性が高いです。

その後、相場がどう動いても対処することはできません。

- 下落の底が見えない状態では、怖くて投資できない

- 現金ポジションがなくなるため、下方に振れた場合の対処ができなくなる

長期で継続するために大切なこと

しかし、一括投資にも、メリットがあります。

資産配分を現金ポジションから理想の配分にすぐに切り替えられるのであれば、一括投資のほうが投資効率は高まります。

- 配当収入を早めに多く受け取れ、再投資の効率が高まる

- 余剰資金が遊ばせずに(機会損失を最小に)、資産配分を組める

積立投資のポイントは、景気が悪いときも、積立を続けられる状態を作ることです。

そのためには、10~20年以上にわたって資金を継続して確保するだけでなく、自分の心理を管理することも重要になってきます。

暴落時に一括投資して、正常なマインドを保ち続けられる人は多くありません。

長期で投資を続けるには、心の面からも積立投資が最適解です。

- 自動積立を設定し、忘れておくこと

- 最悪の景気を想定しても生活が破綻しない金額で設定すること

- 株式市場が破綻しないことを信じられるまで株式投資の学習を継続すること

長期で継続する事の大切さを数字で理解したい場合は、こちらの記事が参考になります。

暴落時は増資すべきか?

では、一括投資をしなくても、積立額を増資したらどうなるのでしょうか?

インデックスなら増資したほうがお得

暴落時は増資したほうがお得です。

但し、株式や手数料の高いアクティブ投信などはこの限りではなく、インデックス型のような優良ファンドであることが前提です。

以下、具体例で示します。

リーマンショックを例に、積立を何もせず継続した場合と、暴落時に積立額を増額した場合とでどれくらい差がでるのか比較してみました。

例:2000年から毎月1万円の積立額を、日経平均に連動するインデックスに投資してきた場合。

日経平均の変動は前述の通りこんなトレンド。

再掲

2000年以降、日経平均は2万円を依然下回っていた時期が多く、2020年4月初日時点でも2万円を割り込んでいます。

1万円で買えた口数はご覧のとおり。

再掲

2000年のITバブルが崩壊したあと、2008年のリーマンショック後など、景気が悪いときほど、多くの口数を買っています。

2020年4月以降、コロナショックによる株価への影響は、読者のみなさんの関心を集めているところです。

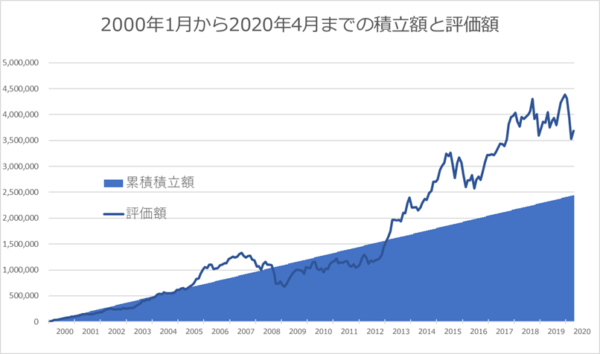

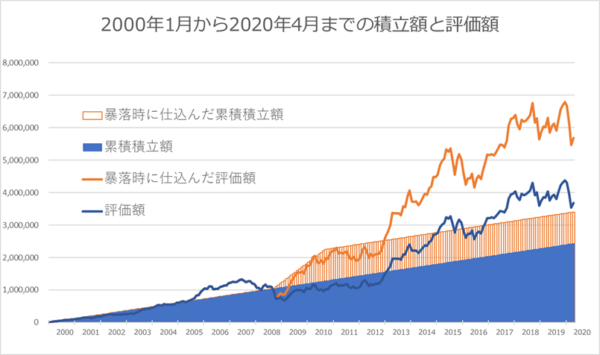

以下のグラフが、累積の積立額と評価額の推移です。

出典:Yahoo!Financeのデータを元に筆者作成

累積積立額は、244万円(20年4か月分)。これは株式投資を一切しない選択をした場合の資産額を意味します。

一方、毎月一万円の積み立て投資をしてきた場合、2020年4月初日現在の評価額は368万円ほどになっています。

20年で51%増の運用成績です。配当金は一切考慮していません。

次に、暴落時に追加投資の仕込みを入れた場合のグラフを示します。

仕込みとは、一括増資ではなく、2年間にわたる積立額の増資です。

出典:Yahoo!Financeのデータを元に筆者作成

青の棒グラフと折れ線グラフは先ほどの、グラフと同じです。

追加されたオレンジの線は、2008年9月のリーマンショックが起きた次の月から、24か月の期間限定で積立投資額を5万円に増額した場合です。

株価が2万円に戻った程度の現在でも569万円ほどの評価額に成長しています。

配当金を考慮しない前提で、運用成績は67%増となっています。

- リーマンショック時に2年間積立額を5倍にした場合

- 投資額 340万円

- 評価額 569万円

- 20年間の運用成績 167%

- 積立を継続した場合

- 投資額 244万円

- 評価額 368万円

- 20年間の運用成績 151%

暴落時の増資は、投資成績に差は出ますが、期待するほどではありません。

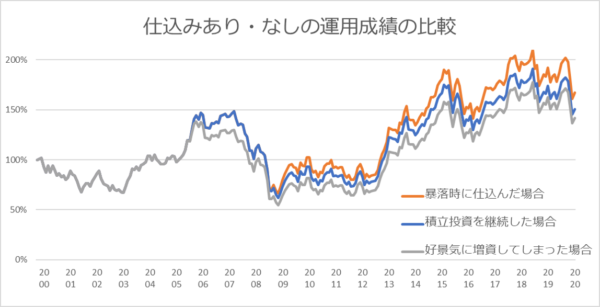

以下のチャートは、好景気時と暴落時それぞれに2年間投資額を5倍にした場合の運用成績の比較です。

増資のタイミングによる運用成績の差は10年で10%程度

出典:Yahoo!Financeのデータを元に筆者作成

積立投資家にとって、暴落時が大きな資産の増加を生む機会であることに間違いありませんが、積立をけいぞくできる

逆に好景気に増資をしてしまったら、運用成績を下げてしまいますが、金額ベースではリターンは大きくなります。

積立投資家にとって、暴落時が大きな資産の増加を生む機会であることに間違いありませんが、積立を継続できることが大前提にあります。

暴落しても儲かるのが積立投資

まとめ

以上、コロナショック時の積立投資で買い増しすべきかの回答をまとめます。

- 積立投資が暴落時でも儲かる理由は、どんな相場でも淡々と口数が積み上がっていくから。

- 積立投資は長期で運用するからこそ最強の投資法になり、強みの源泉はなにより継続すること。

- 継続できる体制を資金面と心理面から築くことが大切。

- 余裕資金があれば、暴落時に追加投資しても儲かるが、積立を継続するほうがより儲かる。

暴落時の追加投資は、投資戦略からの逸脱ですが、必ずしも悪い選択ではありません。

慎重に吟味すべき事は、心理的に、経済的に、積立を長期継続できるかです。

こんな記事も書いています。