サラリーマン家計がお金持ちになるための具体的なステップを以下に示します。

- 節約する

- 資産を運用する

- 本業を維持しつつ、副業を育てる

- 1~3を継続する

これがもっとも効率的でリスクの低い方法だと思います。

以下詳しく見ていきます。

1.節約する

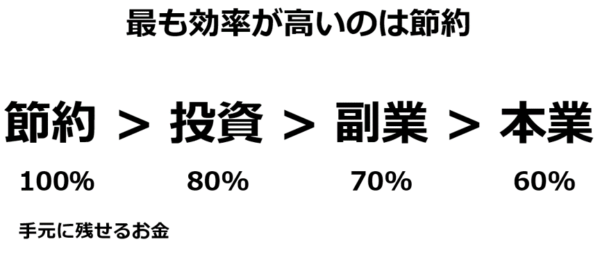

節約は、昇給や資産運用とは比較にならないほどの高効率でお金を手元に残してくれます。

例えば、資産運用で5%の利回りを出したとしても、税金で引かれて4%のお金しか残せません。また、100万円の資産を5%で運用できたとして年5万円から税引き後、年4万円ほどのお金しか残せません。

利回り5%とは、20年で資産が2倍になるという、なかなかの高パフォーマンスです。

一方、節約で例えばスマホの通信量を見直すだけで、月の支出を8000円から2000円程度に抑えることができます。月6000円の節約は年間7.2万円。これには税金もなにもかかることはなく、節約した7.2万円まるまる手元に残せます。

もし、昇給によって7.2万円分のお金を手元に残すには、年収は12万円以上アップしなければ達成できません。

12万円から社会保険料で約11%、所得税で10~20%、住民税で10%を確実に引かれるからです。12万円から約40%が引かれてしまえば、7.2万円が手元にのこります。

年収12万円は月収1万円のアップ。これでやっとスマホの節約分を補えることになるのです。スマホの料金見直しのほうがはるかに楽で、すぐに達成できそうです。

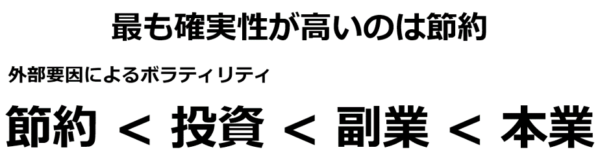

しかも、節約は外部要因に左右されにくい、確実性の高い取り組みです。資産運用は経済や投資先の景気によって左右され、給与は会社の業績や上司の給与判断によって左右されます。外部要因が大きい分、確実性は低いです。

今、自分がキャッシュフローの改善を目的とするならば、自分の支出を管理することに集中するのが最も効率と確実性が高いです。

節約については、この記事もご参考ください。

【無料でチェック】家計の見直し総まとめ18選|節約術

2.資産運用する

次に、お金が増える仕組みを作らなくてはなりません。キャッシュインが給料だけでは、どんな人でも一生お金持ちになれません。また、お金をお金のまま持っておけばインフレで損するだけです。お金を増やす仕組みを学び、お金を効率的に低リスクで運用します。

王道は長期・積立・分散・インデックス投資です。資産運用にかける労働、コスト、ギャンブル性を極限まで排除します。明日にお金持ちになれることはありません。しかし、20年先にお金持ちになっていられるよう仕組みを作ることは、今日明日にでもできます。その仕組みを理解している人だけが、資産運用を継続でき、目的を達成できます。

まずは、お金が増える仕組みを理解します。そして、自分なりの方法で実践していきます。様々な投資手法の中で、一番負担が小さいのがインデックス投資です。市場平均に連動して資産を積み上げ、増やしていくことができます。パフォーマンスは上位10%ととても優秀な手法です。

資産運用の一番の敵は、自分自身です。さすがに元本割れが怖いという恐怖は克服できたとしても、お金を増やす仕組みと未来が信じられなければ、長期で続けていくことは困難です。人間の本能に備わっている短期的な損得感情も邪魔になります。巷の経済ニュースからくる悲壮感も邪魔になります。市場の持続的な成長を信じられるような、学習が継続的に必要です。それでも、お金持ちになるには最も効率のよい手段です。

長期積立分散投資については、こちらの記事もご参照ください。

【投資が怖い人の最適解】地味すぎる長期・積立・分散投資の効果を数字で解説

3.本業を維持しつつ、副業を育てる

本業だけではお金持ちにはなれません。複数の事業を持ち、収入源を増やします。本業はやめてはいけません。これにはいくつかの理由があります。

- リスク分散

副業が万一育たなくても、本業による稼ぎが生活を支えてくれます。

- 社会保険料の節約

副業が育っても、社会保険料は本業から支払うのみで足ります。本業をやめてしまえば、自分で起こした事業から社会保険料を支払わなければならなくなり、これは事業が育っても育たなくても、どちらにせよお金持ちになるための足かせになります。

- 強みの源泉

本業はあなたの強みです。副業で自分の事業を育てようとすれば、必ずオンリーワンの道を目指すことになります。オンリーワンは自分の独自性を発揮することがもっとも効率的で、それは自分の好きなことや、趣味や、本業のなかにあります。副業に活かすためのネタ作りとしても、本業を継続するほうが効率的です。今の仕事の経験が副業に活かせないかという下心が増えれば、今以上に、本業にのめりこめるでしょう。

- 金のなる木

本業はポートフォリオ理論でいう金のなる木です。金のなる木とは、少量の資源で、大量のお金を稼いでくれる事業を指します。この事業に対する戦略は、なるべく資源を投下せず、稼いだお金を新しい事業に投じることです。サラリーマンという事業は、30~40代くらいで稼ぎは成熟します。20~30代で稼ぎの成長が見込めるなら、資源をを投じてもよいです。それでも10%くらいは、副業の構想や思考をもち、自分の事業のイメージだけでも作っておきましょう。サラリーマン事業が成熟した場合は、なるべく時間をかけずに効率化し、副業にエネルギーを注ぎましょう。

4.節約→資産運用→事業を継続する

一連のプロセスを習得できたら、継続し改善することが課題になります。

仕組み構築後も、継続するときには新たな困難に必ず直面します。直面しない場合は、長期継続できていない証拠です。

モチベーションが続かなかったり、副業がうまくいかなかったり、資産運用でとても不安になってしまったり、自分の限界を悟ってしまったり、長期のスパンでは遭遇する確率はほぼ100%です。それらを乗り越えることが必要です。

このプロセスではもはや解決策は、自分で考え、自分で実行し、学んでいくしかありません。といっても、この段階ではヒントやヘルプを欲しがるようアンテナは立っているので、他人から得ることはできます。周りの人に相談してアドバイスをもらったり、社会の流れから自分の事業のヒントを得たりできるようになります。全然関係のないアスリートのトレーニング動画からヒントを得たりします。

困難と出会うからこそ、新たな自分を発見したり、他人からのちょっとした好意にとてもありがたみを感じたりするようになります。困難と出会うからこそ、問題解決に能動的になり、人生が好転しだすでしょう。

こんな記事も書いています。

【お金持ちになるには】節約→貯蓄→投資が正しい順序

まとめ お金持ちになるための具体的なステップ

- 節約する

- 資産運用する

- 本業を維持しつつ、副業を育てる

- 節約、資産運用、副業を継続・改善する

サラリーマンがお金持ちになるには、この方法が最も効率的でローリスクです。

20年後にお金持ちになるための仕込みの第一歩である節約は、誰もが今すぐにできます。第二ステップの資産運用も、万人共通で今すぐにできるようになりました。

事業を育てることからハードルが高くなっていきます。しかし、事業を育てなければ、生活は豊かになってもお金持ちにはなれません。給料以上の勢いで収入を得る必要があるからです。

明日、お金持ちになる方法はありません。しかし、20年後にお金持ちになる方法は存在し、そのための仕組み作りは今日にもできます。作ってしまえば、あとは軌道に乗せるだけ。作らなければ、20年後も今と同じ状況なだけです。

また、お金持ちになる必要はありませんが、少なくとも節約と資産運用は、実践しないと損な人生を送ってしまいます。この2つだけを磨くだけでも、生活はどんどん豊かになり、将来不安は減っていくでしょう。

こんな記事も書いています。

貯蓄体質になれない人の特徴5選

【貯金のリスク】貯金で損しないための3つの対策

なぜキャッシュレスがお得なのか|仕組みを解説

それではまた。