注)前回の記事の続編です。

- 資産配分をどうすべきか悩んでいる

- リアロケーション(資産配分の変更)がなかなか進まない理由と解決策が知りたい

資産配分を変更するために資産の移行が思うように進まない原因は現状維持バイアスで、ドルコスト平均法のワナに気づくと解消できます。

前回の記事では、資産配分の決まり方と資産配分変更の失敗体験を記しました。

後半の当記事では、その反省を踏まえてどう資産配分を変更したのかをまとめています。

1.株式7割から株式10割へ変更した理由

現金1・債券2・株式7が達成されない中で、債券も長期ではインフレに勝てないことを学びました。

30代後半の私にとっては、資産配分は株式10割なのではないかと考え始めました。

資産配分は非常に重要な決定事項なので、慎重にならなければいけません。

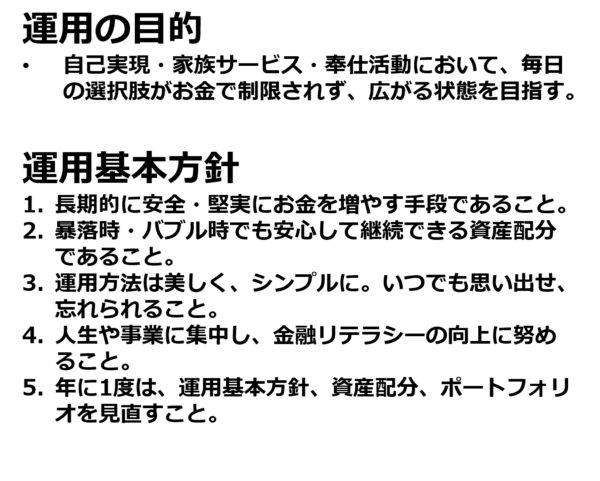

運用の目的と基本方針を以下のように見直しました。

ポイントは、

- 暴落時・バブル時でも安心して継続できる資産配分であること。

- 運用方法は美しく、シンプルに。いつでも思い出せ、忘れられること。

基本的に方針は変わっていませんが、安心して継続できる資産配分ではなくなりました。

これは学びによりリスク許容度が変わったためで、属性は何も変わっていません。

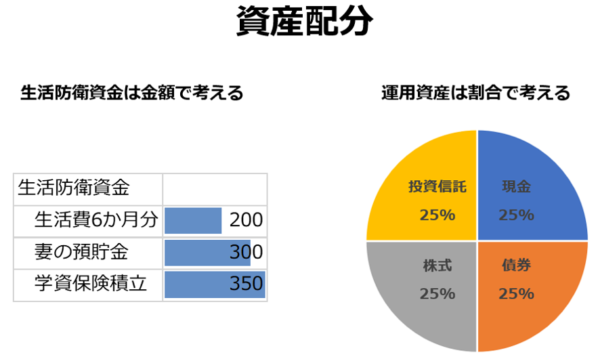

資産配分については、全財産のほぼ100%を円グラフで考えていたのを、生活防衛資金と運用資産に分けて考えました。

生活防衛資金は、当面の生きていくための最低限のお金で、金額で考えます。

一方運用資産は、リスク・リターンのバランスを取るために、金額ではなく割合で考えます。

生活防衛資金は、6か月分の生活費と、学費積立と、妻の現金預金です。

注)数値は参考例

これで投資で含み損がでても生活は破綻しません。

資産運用に消極的な妻のお金は手を出さないと決めていたため、完全な遊休資産でしたが、これで家計の無リスク資産を有効に活用できるようになりました。

この運用資産の配分から、株式100%、現金と債券比率をゼロにし、よりリスクプレミアムを取れるようにしました。

株式の内訳は、米国株インデックス10割です。

理由は、政府の政策に連動させたことと、勉強して運用リスクに安心感をもてたことがあります。

1.世界の政府の政策に連動するようにしています。

- リーマンショック、コロナショックでもインデックス株価は30%程度しか下がらなかったことを考えました。

- 政府が機動的に動くようになり、10年以上続いた世界恐慌による株価割れは再現しない。株価の下落は政府にとっても不都合なため、株価買い支えの力が働く。

- 貧富の差が大きくなり、インフレは続伸する。つまり現金、債券は長期的には危険なポジションだと思います。

2.また、資産運用の勉強をしたら、より大きなリスクプレミアムを取れることに気が付きました。

- 30代後半でも20年以上の運用期間を取ると明確に覚悟しました。

- 20年以上運用すると、株式のリスクは債券よりも下がることを学びました。

- 知識をつけると、リスク許容度は変化する(私の場合大きくなった)ことを実感しました。

- リスク許容度は精神論だけではなく、属性、負債、知識、性格によります。引用元:投信資料館

4.資産配分は美しく、シンプルに

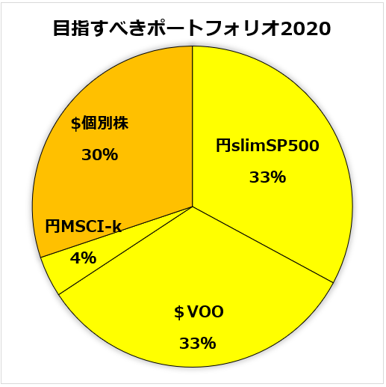

株式100%、米国100%、インデックス100%が現在の目指すべき資産配分であり、ご参考までに私の現在のポートフォリオを以下に示します。

ポートフォリオの銘柄は変わることがあるかもしれませんが、以下のような100%株式の資産配分を形成しています。

MSCIコクサイは確定拠出年金で、外国株に投資できる銘柄が制限されているためです。

個別株は今まで保有していた残債の銘柄群で、米国株が大半を占めます。これらの処分方法は今後考えなければなりません。

現金、債券を除外した理由

生活防衛資金を運用資産とは別に充てたため、安全性も流動性も運用資産で担保する必要がなくなったからです。

また現金も債券もインフレにめっぽう弱く、長期では資産を保全できないからです。

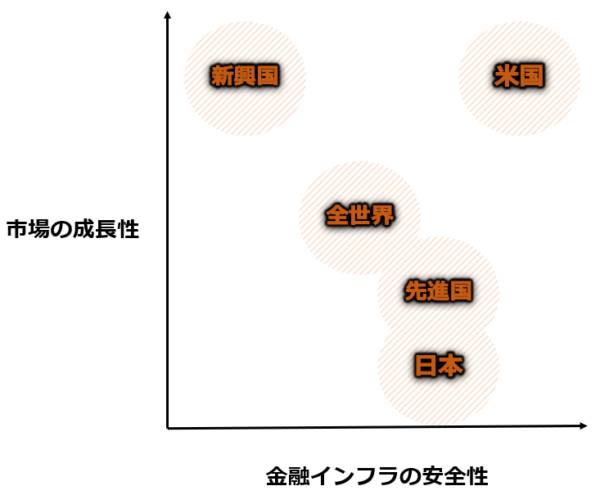

日本、先進国、新興国を除外した理由

米国籍の米国株ETFが現在のところ最も信頼が厚く、コストが安い金融商品だからです。

株主還元のリターンを押し下げる要因であるコストをなるべく排除した結果です。

日本やヨーロッパ諸国は安全性が高い一方で、米国と比べると若干コストが高いです。

新興国も、金融インフラが整っていない分さらに高コストです。高コストはリターンを確実に蝕みます。

また、市場平均リターン、特に配当によるリターンを押し下げる企業も各国に多数存在します。それらをなるべく退けるための線引きとして、米国株にのみ絞りました。

長期投資の実質リターンに重要な要素は、インフレ対策以外に配当率、コスト、リスクプレミアムです。

私の中では米国はこのような魅力的な位置づけになっていますが、国際投資へのハードルが低くなった今、米国にローコストで投資できます。

また世界の金融市場も、技術革新によって融合が進むでしょう。

個別株、アクティブ運用を除外した理由

個別株は手間がかかるため高コストです。

また、アクティブ運用も運用先での手間がかかることになるため高コストです。

以上の理由で、インデックス100%というシンプルな投資戦略になりました。

まとめ 資産配分を株式10割に変更した話

資産配分は、現金・債券・株式の保有比率を決めるだけ。完全無料かつ効果大。

長期のリターンに最も重要な決定なのに、お金がほとんどかからないことを認識すべきです。

ドルコスト平均法によるリアロケーションは失敗する。

一括で資産配分を変更するのを渋る正体は現状維持バイアスです。

ドルコスト平均法のデメリットである機会損失をフルに被ります。

「現金1・債券2・株式7」から「株式10」へとリスクポジション取り

インフレが怖ければ、現金・債券の比率を下げましょう。

生活防衛資金+運用資産に分離して考えれば、無リスク資産への依存を小さくできます。

株式10へ変更した理由は、勉強と経験によるリスク許容度の変化

リスク許容度は曖昧な表現です。人によって異なるものでもあれば、知識を得ることによって変化もします。

運用成績に重要は資産配分にも大きな影響を与えるもので、自分と向き合う姿勢は本当に大切だと言うことです。

運用は「美しく、シンプルに」

シンプルに整理できれば、メンテが楽です。美しければ楽しいです。

私の場合、「美しく、シンプルな」資産配分は、現金・債券を除外し、日本・先進国・新興国も除外、個別株、アクティブ運用も除外しました。

こんな記事も書いています。

それではまた。