こんにちは、AJO(@ajo_kakei)です。

現物株とETFが連動する仕組みってどうなっているんでしょう?

ことの発端は、主流のETFがインデックス型の投資信託であること。

でもETFは上場しているので、買いが多いときは価格はどんどん上がっていってしまうのではないかと思ったのです。

どうやって需給バランスを保ちながら、ETFの価格が市場平均に連動するのか気になってしまいました。

そこでETFとインデックスの価格が連動する仕組みについて調べてみました。

この記事を読むと、一般的には語られないETFの隠された仕組みが理解できて、より安心してETFに投資できるようになります。

- ETFとインデックスの価格が連動する理由を知りたい

ETFについて

ETFは投資信託を上場させたものです。投資信託と株式の両方の特性を持ちます。

ETFは一般に、日経平均やTOPIXといったインデックス指標に連動するように運用されています。

ETFの価格は投資家の売買取引で決まるはずなのに、なぜか株式の市場平均であるインデックスにリアルタイムで連動します。

これはリアルタイムでETFと現物株式の売買が市場のウラ側で行われているからです。ウラ側にいるのは、限られた証券会社と大口の機関投資家、運用会社で、彼らは取引額が膨大で、ETFと株式を交換できる人たちです。

このウラ側の取引を発行市場と呼びます。

もう少し深掘りします。

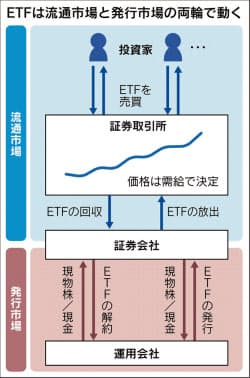

ETFが市場平均に連動する仕組み

引用:日本経済新聞 ETFが金融商品で20世紀最大の発明と呼ばれる理由

市場のウラ側

ETFにはプライマリ市場とセカンダリ市場が存在します。

- プライマリ市場=流通市場 取引所で売買する人たちがいます。私たちはここです。

- セカンダリ市場=発行市場 ETFを発行したり、現物株と交換したりする人たちがいます。

セカンダリ市場のプレーヤー達がインデックスとETF価格の調整役を果たします。

どんな人たちかというと、

- 運用会社

- 指定参加者(証券会社や機関投資家)

が主なプレーヤーです。

運用会社は、現物株を買ってETFを発行したり、現物株を売ってETFを消滅させたりすることができます。

指定参加者と呼ばれるプレーヤーは、多額の資産を保有し、かつ取引しています。

プライマリ市場との窓口となる証券会社もその一つです。

運用会社とETF・株式の取引をリアルタイムでできることを許されたプレーヤーです。

プライマリ市場のプレーヤー達

私たち一般投資家が参加するのは、流通市場と呼ばれ、証券会社が市場へ放出したETFを売買しています。

ここで人気が出ればETFは買われ、価格が上がって取引されます。

このときはETFは現物株式より高い状態です。

ETFの価格が上がれば、証券会社は割安となった現物株式を株式市場から調達し、運用会社に売り、運用会社は、それと同等の対価のETFを設定し証券会社に渡します。

セカンダリ市場のプレーヤー達

この限られた市場がセカンダリ市場で、ETFと現物株の価格が連動される仕組みになります。

プライマリ市場で、ETFがたくさん売れたとします。

ETFの価格は上昇します。

運用会社は、たくさん売れるので、ETFをたくさん発行しようとします。

運用会社は現物株とETFを交換するために、指定参加者から現物株を買いつけます。

現物株とETFを交換するためです。

例えば、ETFが時価10,000円となったら、時価3,000円のA社株1株と、時価7,100円のB社株1株を買い、1,00円のおつりを支払うといった具合で、ETFを発行します。

証券会社や機関投資家は現物株を運用会社に渡し、ETFを受け取り、市場に放出します。

この売買が発行市場では秒速で行われます。

これでプライマリ市場でのETFの需給はバランスされます。

運用会社が現物株を買おうとする行為が、株式市場の価格を上げ、最終的にはETFの価格が連動するような値動きになります。

ETFの市場平均乖離度

ETFによっては、価格の乖離が大きくなるものもあります。

- 対象のインデックスの流通量が少ない

- インデックスを構成する株価の単価が高い

- 市場規模が小さい

- 急激なETF取引量の変化

このような場合、ETFとインデックス価格の乖離(トラッキングエラー)は大きくなります。

投資信託より安い理由

ETFがインデックスに連動仕組みは、このような別の市場が存在するためです。

要は、市場の裏側で動いている仕組みがあるってことですね。

一方投資信託は、このような市場による自律的な仕組みは存在せず、運用会社がインデックスに連動させるよう能動的な努力が必要です。

そのため、インデックス型では、ETFよりも投資信託のほうが高くコストがつきます。

一般にETFが投資信託より安い理由は

- 販売会社への手数料がない

- 市場価格に連動する自律的な仕組みがある

ためです。

ETFとインデックス価格が連動する仕組み

まとめ

要は、市場のウラ側で動いているプレーヤー達がいるってことです。

彼らが自分の儲けを優先させる取引を常に行うことによって、現物株とETFの価格は連動します。

ETFの市場が今後ますます成長すると、今よりも扱いやすくなっているかもしれませんね。

そうなると投資信託よりもETFのほうが魅力が高くなります。

ETFの運用会社は、インデックスに連動させるために構成銘柄の入れ替えを常時行っており、その銘柄と構成比率を毎日公開する義務を負っています。

投資家としては、値動きが読みやすいのと、商品の中身が常に開示されているという高い透明性が、安心材料となります。

ETFの将来性に期待です。

参考文献

この記事を書くにあたって、参考にした記事です。

- 日興アセットマネジメント No.6 ETFの残高(純資産額)増減メカニズムとETFの発明 ~ETFの残高はどうやって増えるの?

- 日本経済新聞 ETFが金融商品で20世紀最大の発明と呼ばれる理由

こんな記事も書いています。

それではまた。