貯金は確実に損です。

特にタンス預金。一番損するのがタンス預金です。

次に損するのが銀行預金。

気づかないうちに、お金を徐々に吸い取られています。

一体どういうことでしょうか?

貯金しておけば、銀行が潰れない限りお金は残るはずだし、最近はATM手数料も無料にできるし…

この記事では、貯金のリスクについて、その理由と対策を解説しました。

- 貯金をしていきたいけど、貯金だけしていればいいのか疑問

- 貯金をたくさんしているのに、豊かさを感じられない

- お金で損しないために、お金の仕組みを知っておきたい

結論から先に述べますと、対策は以下の3つです。

- 貯金の現実を知る

- お金を運用する

- お金を使い、貯金は保険のためと割り切る

順番に解説していきます。

貯金の現実:お金の価値は下がっていく

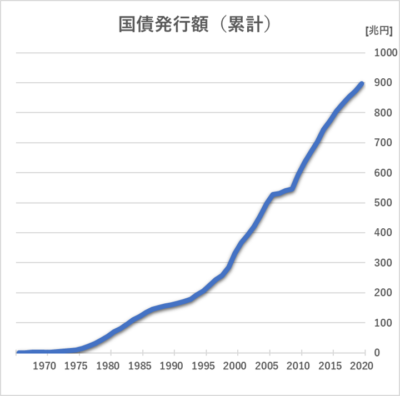

現金は世界中で大量投入されています。

日本でも景気対策のために国債という名前で現金を大量に市場に出しています。

出典:財務省 一般会計税収、歳出総額及び公債発行額の推移より編集

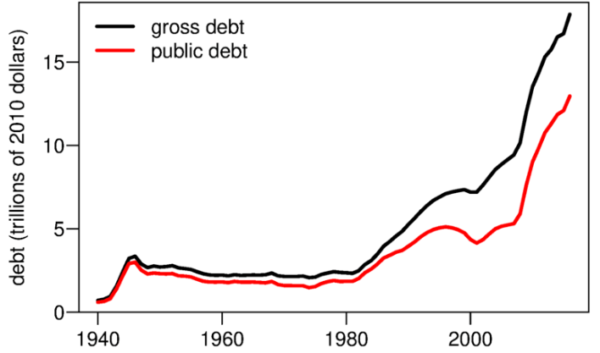

国債の大量発行は日本に限ったことではなく、例えばアメリカは日本以上の勢いでドルを供給しています。

出典:History of the United States public debt - Wikipedia

お金の流通量が多くなれば、お金の価値は下がり、物価が上がります。

つまり国債発行をするとインフレになります。

どの国も経済活性化と安定化をするために、お金を刷ります。

この適度なインフレこそ健全な経済を導きます。

インフレが5~10%を超えてくると、これはこれで経済が安定せず問題ですが、これは新興国や40年以上前の日本の話です。

今の日本の問題は経済が弱体化するデフレの脱却です。

本来は物価の緩やかな上昇が望ましく、それを実現させることが日本政府や日銀の課題です。

日銀は2013年以降2%のインフレを起こそうとしています。

これはアメリカ、ヨーロッパとも共通のインフレ目標としています。

所々の理由あって未だ2%の目標には届いていませんが、その他の国では適度なインフレになっています。

実際ここ数年1%弱でしか物価上昇していませんが、それでも政府が目指す方向はインフレなのです。

少なくとも日本や世界では今、インフレに誘導しようと各政府機関が動いており、世界中でお金の価値を目減りさせる力が働いていると考えてよいでしょう。

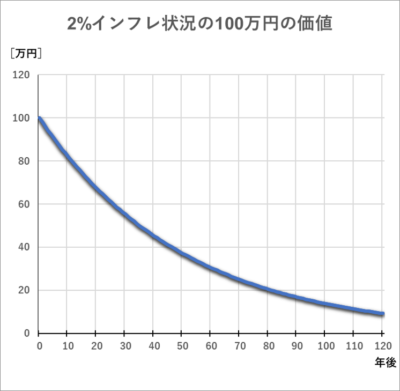

2%インフレでお金の価値は、35年で半分になる。

世界の先進国各国が健全なインフレを目指すかぎり、お金の価値は徐々に下がっていくことになります。

一体どれくらい下がるのでしょうか?例えば、年々2%ずつ下がれば、お金の価値は35年でおおよそ半分になります。

初任給をまるまる貯金してても、還暦を迎える頃には半分の価値に目減りしています。

また、60年で3割に、70年で4分の1になります。

子供の頃から貯めた1万円は、老後に使おうとすると、2,500円ほどの価値しかない。

そして120年も経てば10分の1になります。

相続される現金資産にもはや雀の涙の価値しかありません。

お金の額は一定ですが、その金額で買えるものが時間と共に小さくなってしまっています。

2%の例は極端に聞こえたかもしれませんが、要はタンス預金はとても損です。

低金利時代の今、銀行預金もタンス預金と同レベルに損です。

ではどうすればよいのでしょうか?

投資する:貯金の代わりに、適切な形で投資する

お金は眠らせておくと、なんの価値も生みません。

しかも、価値がどんどん減っていってしまうただの紙ペラです。

タンス預金は所有者の安心満足を満たすのみです。

確実に損しないためにも、株式や債券など、他の運用資産に置き換えて保持しましょう。

適切な運用方法の一つである、長期・積立・分散投資の手法とその効果については、こちらの記事が参考になります。

【投資が怖い人の最適解】地味すぎる長期・積立・分散投資の効果を数字で解説

お金を誰かに貸したり、投資したりすると、より大きな額で返ってきます。

そうすればお金を自分が使わなくても、社会の他の誰かが、有効に活用できるようになり、その見返りはお金を出資した人に返ってきます。

お金を必要とする人にお金が行き渡ることが健全な社会です。

資産防衛のための株式投資

株式投資は攻めの資産運用と思われるかもしれませんが、現金資産の目減りによる損を防止する守りの資産運用でもあるのです。

もちろん投資にはリスクがあります。

というより何をするにしてもリスクのないものはありません。

しかし、お金の投資は、リスクを小さくするために、資産配分を考えることができます。

株式投資の詳細はここでは割愛しますが、不勉強なまま株式投資をすれば、あっという間に資金を失っていくでしょう。

株式投資にもリスクを抑え、賢く投資するための作法があります。

それを身につけ、無理のない範囲で投資していく必要があります。

まずは基本的な心構えと知識を身につけ、市場に参加することをおすすめします。

こちらの動画が参考になると思います。株式投資をするにしても、浮世だった考えを抑制し、現実を思い知らされるよい情報源です。

また、投資についての知識が初心者レベルだと、あらゆる金融機関のカモになりますので、その対策としてこちらの動画が参考になります。

https://www.youtube.com/watch?v=R_kzxTCcwbc&t=333s

中田敦彦さんが、面白く解説してくれていますが、彼の参考書を書いた山崎元(はじめ)さんの本は資産防衛にとても役立ちます。

お金は消費するときに最高の価値を発揮する

あなたがお金を消費するときは、支払う金額では測れない絶大的に大きな価値を得ているはずです。

例えば、映画を見ようと、映画館で1,800円支払ったとして、あなたが得る対価は1800円分の何かではないはずです。

人によっては、その映画が好きな異性との初デートの場所で、今後の関係に大きな影響を与えたり、一生の思い出になる機会かもしれません。

または、毎日仕事や家事で精いっぱいの暮らしを送っていて、たまの息抜きに大好きな映画シリーズを見て、心から感動し、その後の仕事や家事をまた頑張れるきっかけとなる機会かもしれません。

いづれにせよ、そういった人たちにとって、映画代の1,800円とは比べものにならない対価を得ているはずです。

お金とは、そういう風に使うことができ、うまく使えば、貯金や投資では得られない最高の価値を生み出す力をもっています。

お金は幸せを得るための汎用的な手段

もちろん、日々の暮らしのためにもお金は活躍します。

また、ギャンブルのような、損なお金の使い方というのも存在します。

賢いお金の使い方を知らなければ、お金を貯めても幸せになれません。

幸せの形は人それぞれですが、お金は幸せを得るために多くの人が有効に利用しやすい汎用的な手段です。

人は豊かになるためにお金を使います。

お金を持っているだけでは、豊かになるポテンシャルがある一つの側面に過ぎません。

お金は持っているだけでは、何も価値を生み出さないし、お金の使い方を知らなければ、ただ浪費して豊かになるとは言えないでしょう。

もっと言えば、人はよりよい未来のためにお金を使います。

その使い方を知らない限り、いくら貯金をしようが、豊かにはなれません。

前述の通り、現代の経済においては、お金はとても汎用性が高いので、とりあえず持っていても困らない、持っておけば安心という心理になります。

なので、とりあえずはその使い道を知らずともよし、所有することが目的化しているのです。

お金を持っていれば豊かと思うかもしれませんが、本当に豊かになるのは、お金を適切に使ったときです。

貯金の目的は保険

貯金する目的は、将来への保険です。

なんかあったときのための安心材料です。

これは、今が豊かなほど未来を思う余裕が増え、不安な思いは誇大します。

例えば、AIをはじめとする技術革新は、現在の煩雑な仕事を人間の代わりに行ってくれ、代わりに多くの仕事がAIに奪われることになります。

未来にもたらす恩恵と、それに伴う脅威は、どちらのほうが心に強く印象づけるでしょうか?

おそらく後者の「仕事が奪われる」という驚異のほうが印象強いと思います。

人間はマイナス思考のほうが、プラスな思考より強いのです。

既に豊かで、経済成長を信じられない日本人は貯金します。私でもそうします。

しかし、貯金は金額こそ一定ですが、その価値は永続しません。

貯金の価値目減り分は保険料です。

お金の価値が劣化する事実に気づけば、お金を有効に利用したいという思いも強くなるはずです。

自分が賢くお金を使う自信がなければ、賢くお金を使ってくれる人に渡しましょう。

それが株式投資です。

リスクはさっさと最小化して、儲けを還元してもらいましょう。

まとめ 貯金は確実に損。賢くお金を使う人が確実に得をする。

貯金の現実を知る

世界中の中央銀行がインフレを誘導する今、お金の価値は年々下がっていきます。

お金を運用する

株式投資は、お金を増やす目的だけでなく、資産を守る目的でもあります。

お金を賢く使い、貯金は保険のためと割り切る

お金は使わないければ本当に意味がありません。

人生最期の日の前にその事実に気づき、最高の使い方をしましょう。

こんな記事も書いています。

【貯蓄から投資へ】節約するだけでは損な理由

現代家計に必須|ETFが金融商品で20世紀最大の発明と呼ばれる理由

それではまた。