世の中の人は貯蓄体質がある人とない人に大別できます。

政府統計をみても貯蓄額の多い人と全くない人にわかれます。

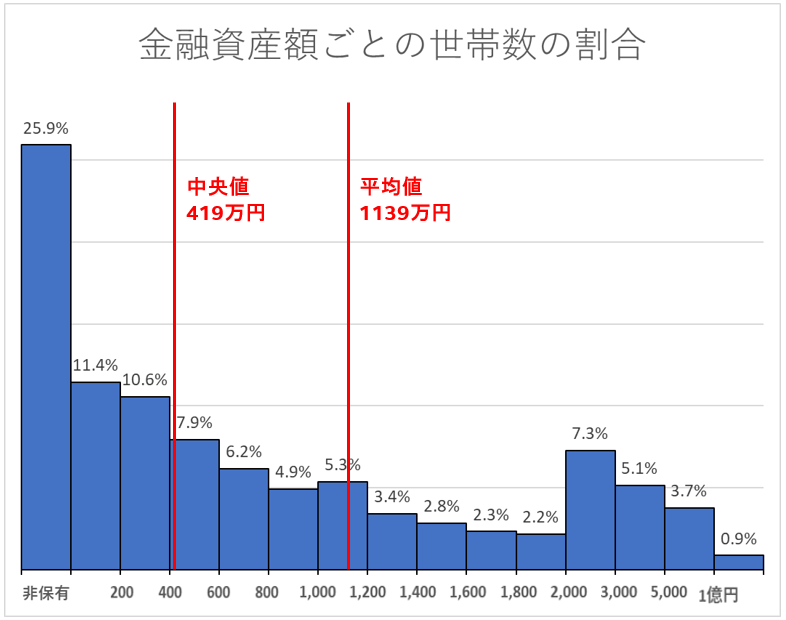

以下のグラフ(2019年の貯蓄額ごとの世帯数割合)からわかるように、上25%は貯蓄1400万円以上あり、下25%は全く貯蓄がないことを表しています。

この記事は貯蓄体質がある人は読む必要ありません。一方で、貯蓄体質がないと思う人は、自分がどのように貯蓄体質を持つようになれるか、見つけるきっかけになれば嬉しいです。

貯蓄体質になれない人の特徴5選

まとめるとこんな感じです。

- 買い物の判断基準が曖昧

- 貯蓄枠を設けていない

- お金を借りるハードルが低い

- 守るべきもののリスクを軽視する

- お金の計算が嫌い

それぞれ細かく見ていきます。

買い物の判断基準が曖昧

- 人や流行、その場の雰囲気に流される

- なんとなく買っちゃう

- 計画的ではなく衝動的に買う

- 実需より物欲が高い

例えば、下着を買いに行ったつもりが、とてもかわいいワンピースを見つけてしまったために、ついで買いしてしまいます。

ちょっと車を見にショールームへ行くつもりだったのが、帰りには車を運転して帰ってきます。

小売業は、このような顧客の行動を考えて、非計画購買を促すような品揃えやレイアウトを組んでいます。

買い物の判断基準があいまいな人は、見事にひっかかり多くの商品を買うようなトラップが敷いてあるのです。

貯蓄枠を設けていない

人間あれば使ってしまいます。私たちの本能はそのように設計されているのです。本能に逆らうことはできません。

本当は誰も、貯蓄やお金の管理はできません。できたとしても、持続しません。

しかし、貯蓄体質がある人は、貯蓄枠を設けています。本能と戦わない仕組みを作っています。

例えば、給与を天引きして、財形貯蓄したり、別の口座へ振り込んだり、積立投資をしたりします。

一方、貯蓄体質がない人は、給与全額を使える額と思っています。貯蓄したいと思っても、毎日本能と戦い続け、そして降伏します。

お金を借りるハードルが低い

サラ金に手を出す人は間違いなく、貯蓄体質がありません。

お金が必要なときに、自分の貯蓄から賄うことができないばかりか、金利の恐ろしさを知りません。

お金を10万円借りたら、返済額は1年後に11.5万円くらいに膨らみます。

これは時間が経てば経つほど大きくなります。返済額が倍の20万円になるのはわずか5年後です。

自分が運用して資産を倍にするには、およそ20年以上かかります。

お金を借りると、借りた以上の金額を返済しなければならないため、貯蓄できません。

守るべきもののリスクを軽視する

貯蓄体質のない人は悪い意味で楽観的です。

何か起きたときには、その時対応すればいいと考えます。

しかし、想定外で全く準備してこなかったら、出費は大きくなります。

例えば、貯蓄ゼロで自動車事故にあってしまったら、必要な修理費を借金でまかなうでしょう。これでは金利の分だけ損です。

子供が私立の学校へ行きたいと言い出したらどうでしょう?

その場その場の選択肢を狭めながら生きていくしかありません。

貯蓄体質のない人は結局思考停止しています。

例えば、生命保険に入るのはよいとしても、完全に保険会社におまかせで、とりあえず入っておくという考えの人は貯蓄体質がありません。

そういう人は定期的に見直しをすることができないからです。

家族構成から生活水準まで、自分の人生が一定でないように、大切なものや守りたいものは時間が経てば変わるものです。

リスクへの備えを軽視する人は貯蓄体質のない人です。

お金の計算が嫌い

貯蓄体質のない人は、お金の計算が苦手です。

計算が面倒なので、どうでもよい、おまかせで、となりがちです。

金額が大きくても小さくても、その事実に気づかずに他人に投げ出して損をします。

確定申告をすれば還付金を受けられるのに、よくわからなくてめんどくさいといって、やりません。お金を受け取る権利を放棄しています。

貯蓄体質のある人は、家計簿や帳簿をつけ、確定申告をします。

少しくらい面倒でも、大切にお金と向き合い、管理しています。

お金の計算をしたり、記録をつける作業をすると、自然とその意識が根付き、貯蓄できるようになります。

まとめ 貯蓄体質がない人の特徴5選

- 買い物の判断基準が曖昧

- 貯蓄枠を設けていない

- お金を借りるハードルが低い

- 守るべきもののリスクを軽視する

- お金の計算が嫌い

これらは全て自力で克服できるものです。

貯蓄体質を身につけることはだれにでもできます。

買い物のときには、自分なりの目的を意識してみましょう。

それが消費なのか、浪費なのか、投資なのかに分けて考えることで、無駄な買い物をしなくなります。

貯蓄枠を設けるには給料の天引きが一番効果的です。

自分で恣意的にお金を移動させると誰でも続けることは困難です。

貯蓄体質がある人は、このプロセスは自動化します。

名著バビロンの大富豪でも、お金持ちになるためには、今も昔も収入の一部を貯めることだけとあります。

サラ金でお金を借りるのはやめましょう。

金利の恐ろしさは時間が経てば経つほど大きくなり、地獄から抜け出せなくなります。

今すぐ借金の返済を最優先にし、今後サラ金に近づくことはやめましょう。

どうしてもお金に困ったら、国や自治体に相談してください。

弱者は必ず支援される仕組みになっています。

また、他人からの借入れに頼らなくてすむ人生設計をしましょう。

そして、こまめに銀行口座の残高をチェックし、履歴を残しましょう。

おすすめはエクセルで毎月10日に残高を入力していくことです。

家計簿を面倒でない範囲でつけるのもいいですね。

お金を使う意識が高まります。

お手本やライバルを見つけて、自分の行動の改善のために意識してみるのもよいです。

この中の一つでも実行できれば、貯蓄体質に変わります。

こんな記事も書いています。

それではまた。